Lợi tức là khoản tiền lãi/thu nhập nhận được từ việc cho vay, gửi tiết kiệm, hoặc lợi từ đầu tư (như cổ tức), thể hiện sự gia tăng trên số vốn ban đầu. Lợi nhuận là chênh lệch dương giữa tổng doanh thu và tổng chi phí (kể cả chi phí cơ hội) trong kinh doanh. Lợi tức tập trung vào "thu nhập từ tài sản", lợi nhuận

nhấn mạnh "hiệu quả hoạt động".

Một con khỉ đứng trước hai món: một nải chuối thơm lừng và một xấp tiền giấy mới tinh. Không cần phải là Darwin tái sinh cũng đoán được nó sẽ chọn gì. Khỉ thì chọn chuối - đó là bản năng sinh tồn, là phần thưởng tức thì, là “ăn được ngay”. Còn con người, nếu khôn ngoan, sẽ chọn tiền, vì tiền mua được nhiều chuối hơn, thậm chí mua được cả… đồn điền chuối.Nhưng điều thú vị là: không phải con người nào cũng chọn tiền theo đúng nghĩa sâu xa của nó. Nhiều người vẫn chọn “chuối phiên bản tài chính”: gửi ngân hàng lấy chút lãi, hoặc chơi cổ phiếu theo kiểu cầu may, mong thị trường “cho quả ngọt”. Trong khi đó, người thật sự tinh tế lại dùng tiền và sức lực để kinh doanh - tạo ra lợi nhuận, chứ không chỉ ngồi chờ lợi tức.

Lợi nhuận và lợi tức: hai anh em cùng họ nhưng khác tính

Lợi tức là phần tiền bạn nhận được khi cho người khác dùng tiền của mình: gửi ngân hàng, mua trái phiếu, cho vay… Nó đều đặn, dễ đoán, ít bất ngờ. Giống như việc bạn cho thuê cái võng: mỗi tháng người ta trả bạn vài đồng để nằm đu đưa.

Lợi nhuận thì khác. Nó là phần chênh lệch bạn tạo ra khi tự mình làm ra giá trị mới: mở quán cà phê, bán hàng online, làm dịch vụ, sản xuất, sáng tạo… Nó không cố định, không đảm bảo, nhưng có thể tăng theo cấp số nhân. Nếu lợi tức là “tiền lãi từ cái võng”, thì lợi nhuận là “tiền lời từ việc mở cả xưởng dệt võng”.

Vì sao người tinh tế chọn kinh doanh thay vì ngồi chờ lãi?

Không phải vì họ liều. Mà vì họ hiểu bản chất của giá trị: tiền chỉ sinh sôi mạnh khi nó được đưa vào hoạt động tạo ra sản phẩm, dịch vụ, hoặc giải pháp mà người khác cần. Ngân hàng chỉ trả bạn vài phần trăm mỗi năm, vì họ dùng tiền đó để… kinh doanh. Còn bạn, nếu tự kinh doanh, bạn đang làm điều mà ngân hàng làm - nhưng cho chính mình.

Tâm lý con người trong chuyện dùng tiền: khoa học nói gì?

Các nghiên cứu về tâm lý đầu tư cho thấy con người thường không hành xử lý trí như họ tưởng. Một loạt công trình trong lĩnh vực tài chính hành vi chỉ ra rằng cảm xúc, thiên kiến nhận thức và nỗi sợ rủi ro ảnh hưởng mạnh đến quyết định tài chính.

• Một nghiên cứu về quản trị rủi ro hành vi trong chiến lược đầu tư cho thấy tâm lý nhà đầu tư bị chi phối bởi cảm xúc và thiên kiến, dẫn đến quyết định thiếu tối ưu.

• Các yếu tố như thiên kiến rủi ro, quá tự tin, ám ảnh thua lỗ, và hiệu ứng đám đông khiến nhiều người chọn an toàn quá mức hoặc liều lĩnh không đúng chỗ.

• Một tổng quan nghiên cứu về trí tuệ cảm xúc và nhận thức rủi ro cho thấy người có khả năng quản lý cảm xúc tốt đưa ra quyết định đầu tư sáng suốt hơn.

• Tài chính hành vi cũng chỉ ra rằng thiên kiến cảm xúc và nhận thức có thể làm méo mó đánh giá rủi ro và cơ hội, khiến nhà đầu tư dễ mắc sai lầm.

• Một phân tích sâu hơn cho thấy các thiên kiến như quá tự tin, neo bám, và tâm lý bầy đàn dẫn đến quyết định kém hiệu quả và rủi ro hệ thống.

Những nghiên cứu này cho thấy: không phải ai cũng đủ bản lĩnh để kinh doanh, nhưng cũng không phải ai cũng phù hợp với việc ngồi chờ lãi. Mỗi lựa chọn đòi hỏi một kiểu tâm lý khác nhau.

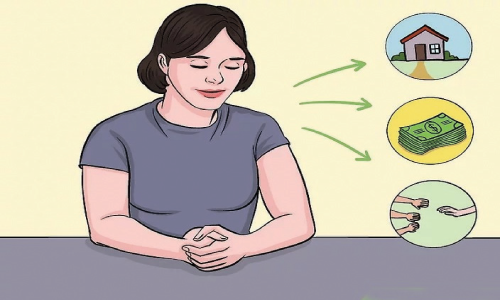

Ba con đường dùng tiền: gửi ngân hàng, chơi cổ phiếu, và kinh doanh

Dưới đây là ba “món” đặt trước con người - tương tự như chuối và tiền đặt trước con khỉ - nhưng phức tạp hơn nhiều.

- Gửi ngân hàng: an toàn, nhưng tăng trưởng chậm

• Đặc tính con người phù hợp: người thích sự chắc chắn, ghét rủi ro, muốn ngủ ngon mỗi đêm.

• Bản chất: bạn cho ngân hàng mượn tiền, họ trả bạn chút lãi.

• May rủi: gần như không có, trừ khi lạm phát ăn mòn giá trị tiền.

• Bền vững: có, nhưng tăng trưởng thấp.

• Giống như: trồng cây chuối nhưng chỉ tưới nước một tuần một lần - nó sống, nhưng không lớn nhanh.

- Chơi cổ phiếu: hấp dẫn, nhưng dễ bị cảm xúc chi phối

• Đặc tính con người phù hợp: người hiểu thị trường, có kỷ luật, biết kiểm soát cảm xúc.

• Bản chất: bạn đặt cược vào tương lai của doanh nghiệp.

• May rủi: cao, vì thị trường biến động và tâm lý đám đông mạnh.

• Bền vững: có thể, nếu bạn đầu tư dài hạn và hiểu doanh nghiệp.

• Giống như: trồng chuối trong rừng - có thể mọc um tùm, cũng có thể bị thú rừng ăn sạch.

- Kinh doanh: rủi ro ban đầu cao, nhưng lợi nhuận có thể bùng nổ

• Đặc tính con người phù hợp: người có óc quan sát, kiên trì, sáng tạo, chịu khó, và biết học từ sai lầm.

• Bản chất: bạn tạo ra giá trị mới, tự mình điều khiển dòng tiền. • May rủi: cao lúc đầu, nhưng giảm dần khi mô hình ổn định.

• Bền vững: rất cao nếu sản phẩm/ dịch vụ đáp ứng nhu cầu thật.

• Giống như: trồng cả vườn chuối, chăm sóc kỹ, và bán cho cả làng.

Vì sao kinh doanh tạo ra lợi nhuận lớn hơn?

Bởi vì lợi nhuận không bị giới hạn. Một quán cà phê có thể mở thêm chi nhánh. Một cửa hàng online có thể bán toàn quốc. Một dịch vụ tốt có thể nhân rộng. Lợi tức thì bị giới hạn bởi lãi suất. Lợi nhuận thì phụ thuộc vào năng lực, sáng tạo và thị trường.

Tâm lý của người kinh doanh: không phải ai cũng làm được

Người kinh doanh giỏi thường có những phẩm chất sau:

• Chấp nhận rủi ro có tính toán: họ không liều, nhưng họ hiểu rằng rủi ro là nguyên liệu của cơ hội.

• Kiểm soát cảm xúc: họ không hoảng loạn khi gặp khó khăn, cũng không quá phấn khích khi có chút thành công.

• Tư duy dài hạn: họ không đòi “ăn ngay”, mà chấp nhận đầu tư thời gian và công sức.

• Khả năng học hỏi: họ xem thất bại như học phí, không phải dấu chấm hết.

• Tính sáng tạo: họ nhìn thấy nhu cầu mà người khác bỏ qua.

Những phẩm chất này phù hợp với các kết luận trong các nghiên cứu về tài chính hành vi: người có trí tuệ cảm xúc cao và ít bị thiên kiến nhận thức chi phối thường đưa ra quyết định tài chính tốt hơn.

MAY RỦI Ở ĐÂU?

• Gửi ngân hàng: rủi ro thấp, nhưng rủi ro lớn nhất là… tiền mất giá theo thời gian.

• Chơi cổ phiếu: rủi ro đến từ thị trường và tâm lý bầy đàn.

• Kinh doanh: rủi ro đến từ thị trường, cạnh tranh, và năng lực bản thân - nhưng bạn có thể chủ động giảm rủi ro bằng kiến thức và nỗ lực.

CÁI GÌ BỀN VỮNG HƠN?

Nếu xét về tốc độ tăng trưởng, kinh doanh vượt trội.

Nếu xét về sự ổn định, gửi ngân hàng đứng đầu.

Nếu xét về tính cân bằng giữa rủi ro và lợi ích, đầu tư dài hạn vào doanh nghiệp tốt là lựa chọn hợp lý.

Nhưng nếu xét về khả năng tạo ra giá trị thật, kinh doanh là con đường rõ ràng nhất.

Câu chuyện dí dỏm:

“Anh Ba và nải chuối tài chính”

Anh Ba là người mê chuối. Không phải chuối thật, mà là “chuối tài chính” - những thứ dễ thấy, dễ hiểu, dễ ăn ngay. Anh gửi ngân hàng, mỗi tháng nhận vài đồng lãi, vui như khỉ được chuối. Một hôm, người bạn tên Tư nói:

- Ba à, sao không lấy tiền đó mở tiệm bán chuối luôn?

Anh Ba lắc đầu:

- Thôi, rủi ro lắm. Lỡ bán không ai mua thì sao?

Tư cười:

- Nhưng nếu bán được thì sao?

Mày đang chọn chuối, còn tao chọn… vườn chuối.

Năm năm sau, Tư mở được ba cửa hàng trái cây, còn anh Ba vẫn nhận vài đồng lãi mỗi tháng. Một hôm, lạm phát tăng, giá chuối tăng gấp đôi. Anh Ba nhìn số tiền lãi mà thở dài:

- Hóa ra mình giữ tiền, mà tiền không giữ mình.

Câu chuyện vui nhưng phản ảnh đúng thực tế: người chọn lợi tức thì an toàn nhưng chậm; người chọn lợi nhuận thì vất vả nhưng có thể bứt phá.

R. N.

(viết riêng cho Dân Việt News)