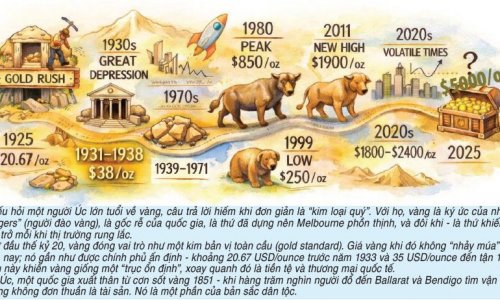

.png)

Container hàng hóa được bốc dỡ tại Liên Vân Cảng, tỉnh Giang Tô, Trung Quốc. Ảnh: THX/ TTXVN

Mùa lễ hội Giáng sinh 2024 và Năm mới 2025 đang đến, với mối quan hệ được cải thiện giữa Úc và Trung Quốc, hàng nhập cảng từ Trung Quốc vào Úc chứng kiến sự tăng tốc.

Trang tin “The Strategist” (Úc) đăng bài viết nhận định xuất cảng của Úc sang Trung Quốc chưa đạt được đến mức đã từng ghi nhận được, nhưng, đã phục hồi đáng kể với thị phần cao hơn so với các nền kinh tế tiên tiến khác.

Theo bài viết, đã xuất hiện một sự dịch chuyển lớn trong nhập cảng của Trung Quốc từ các quốc gia tiên tiến sang những nước đang phát triển. Tuy nhiên, Úc là trường hợp ngoại lệ nổi bật.

Phân tích của tổ chức Hinrich Foundation cho thấy tỷ trọng nhập cảng của Trung Quốc từ Nhóm các nước công nghiệp phát triển hàng đầu thế giới (G7) đã giảm từ 27% năm 2017 xuống còn 22% năm 2023.

Trung Quốc đã mua nhiều hàng hóa hơn từ Hiệp hội các quốc gia Đông Nam Á (ASEAN). Tỷ trọng xuất cảng hàng hóa của các nước này sang Trung Quốc tăng từ 12% lên hơn 15% kể từ năm 2017, trong khi tỷ trọng tương ứng của Nga đã tăng gấp đôi lên 5%. Thị phần nhập khẩu từ các quốc gia Mỹ Latinh và Phi châu vào Trung Quốc cũng được mở rộng.

Úc là nước cung hàng hóa quan trọng của Trung Quốc, chiếm hơn 6% lượng nhập cảng trong năm 2023, tăng so với mức 5,5% của năm 2017. Năm ngoái, Úc đã cung cấp 64% quặng sắt và hơn một nửa lượng lithium của Trung Quốc. Xuất cảnng từ Úc sang Trung Quốc đã giảm nhẹ trong năm 2024, chủ yếu phản ánh giá quặng sắt và lithium yếu hơn.

Tuy nhiên, thị phần hàng hóa xuất cảng của Trung Quốc sang Úc đã phục hồi từ mức 29% cách đây 2 năm, thời điểm quan hệ thương mại Úc-Trung Quốc đang diễn biến ít thuận lợi, lên 36% hiện nay.

Số liệu từ Bộ Ngoại giao và Thương mại Úc Đại Lợi (DFAT) cho thấy trong 6 tháng tính đến tháng 9/2024, xuất cảng than của Úc sang Trung Quốc đã tăng 21% so với cùng kỳ năm trước, các lô hàng bauxite tăng 39% và doanh số bán bông cao hơn 41%. Trung Quốc cũng đã quay trở lại thị trường rượu vang và lúa mạch của Úc. Những con số trên thể hiện rằng Úc vẫn đang phụ thuộc nhiều hơn vào một thị trường duy nhất, so với cuối những năm 1940, khi khách hàng xuất cảng lớn nhất của nước này là Vương quốc Anh.

Thị phần xuất cảng của Trung Quốc sang Úc vẫn còn thấp hơn mức hơn 40% đạt được trong giai đoạn 2019-2021. Tuy nhiên, đây là kết quả của giá quặng sắt cao không bền vững, vào giữa năm 2021 đã chạm mức kỷ lục 220 USD/tấn. Giá quặng sắt hiện đã giảm xuống còn 105 USD/tấn, và dự kiến sẽ tiếp tục giảm vào năm 2025.

Chính phủ Trung Quốc vẫn muốn xây dựng thị trường xuất cảng dựa trên nguồn cung toàn cầu, để giúp bù đắp cho nền kinh tế trong nước vẫn đang trên đà lấy lại mức tăng trưởng cao như trước đây. Sự thay đổi lớn trong thị trường xuất cảng của Trung Quốc là sự sụt giảm nhanh chóng trong doanh số bán hàng sang Mỹ. Năm 2018, Mỹ chiếm 22% kim ngạch xuất cảng của Trung Quốc, nhưng đến năm 2023, con số này đã giảm xuống còn 14%. Thị phần nhập cảng từ Trung Quốc của Mỹ cũng đã giảm từ 21% xuống còn 14% trong cùng kỳ.

Thuế quan áp dụng đối với hàng hóa Trung Quốc, bắt đầu từ nhiệm kỳ tổng thống Mỹ lần thứ nhất của ông Donald Trump (2017-2021) và được mở rộng trong nhiệm kỳ hiện tại của Tổng thống Joe Biden đã tạo ra tác động chính, nhưng sự chuyển hướng của các công ty Mỹ để tìm nguồn cung ứng ít rủi ro địa chính trị hơn cũng góp phần gây ảnh hưởng.

Mùa lễ hội Giáng sinh và Năm mới 2025 đang đến và mối quan hệ được cải thiện giữa Úc và Trung Quốc đang hỗ trợ lượng hàng nhập cảng từ Trung Quốc vào Úc tăng tốc. Số lượng điện thoại di động và các thiết bị công nghệ trị giá 1,1 tỷ AUD (700 triệu USD) đã được vận chuyển từ Trung Quốc vào Úc trong tháng 9/2024, gấp đôi so với số liệu của tháng 8/2024. Nhập cảng hàng điện, bao gồm tấm pin Mặt Trời và tua-bin gió, tăng 62%, trong khi các lô hàng máy tính tăng 27% cũng như nhập cảng xe đẩy, trò chơi và đồ chơi.

Úc có ít nhà cung cấp thay thế cho nhiều mặt hàng nhập cảng, đặc biệt là trong lĩnh vực viễn thông, máy tính, và sản xuất năng lượng tái tạo. Không có thị trường thay thế nào cho mặt hàng xuất cảng lớn nhất là quặng sắt, trong khi Trung Quốc không có nguồn quặng sắt nào khác có quy mô tương đương.