Căng thẳng tín dụng tại Trung Quốc gia tăng, các làn sóng vỡ nợ lớp sau lớn hơn lớp trước. Các nhà đầu tư tài chính vào Trung Quốc không thể không đặt câu hỏi nơi nào sẽ xuất hiện vụ vỡ nợ tiếp theo.(Ảnh của Wang Zhao/AFP qua Getty Images)

Câu hỏi bóng bóng nợ địa phương của Trung Quốc sắp vỡ trở thành câu hỏi nóng nhất trên thị trường tài chính thế giới hiện nay. Đây cũng là nhận định của hầu hết các chuyên gia kinh tế hàng đầu của Bloomberg, WSJ, Financial Times… Căng thẳng tín dụng tại Trung Quốc gia tăng, các làn sóng vỡ nợ lớp sau lớn hơn lớp trước. Các nhà đầu tư tài chính vào Trung Quốc không thể không đặt câu hỏi rằng nơi nào sẽ xuất hiện vụ vỡ nợ tiếp theo.

Cho đến giờ, không ai biết được chắc chắn bong bóng nợ địa phương của Trung Quốc lớn đến cỡ nào và bao giờ thì vỡ. Ngay cả với các quan chức cấp cao hiện nay của Ngân hàng nhân dân Trung Quốc (PBOC), bong bóng nợ địa phương vẫn là một “hố đen”. PBOC chỉ có thể cảm nhận sự nguy hiểm và cố gắng chắp vá nhằm vãn hồi các tổn thất vỡ nợ. Tuy nhiên, các dấu hiệu cho thấy bong bóng nợ địa phương Trung Quốc giống như một chiếc ung nhọt đã tích lũy lâu ngày và không thể vãn hồi cứu chữa, chỉ đợi đến ngày là bung ra.

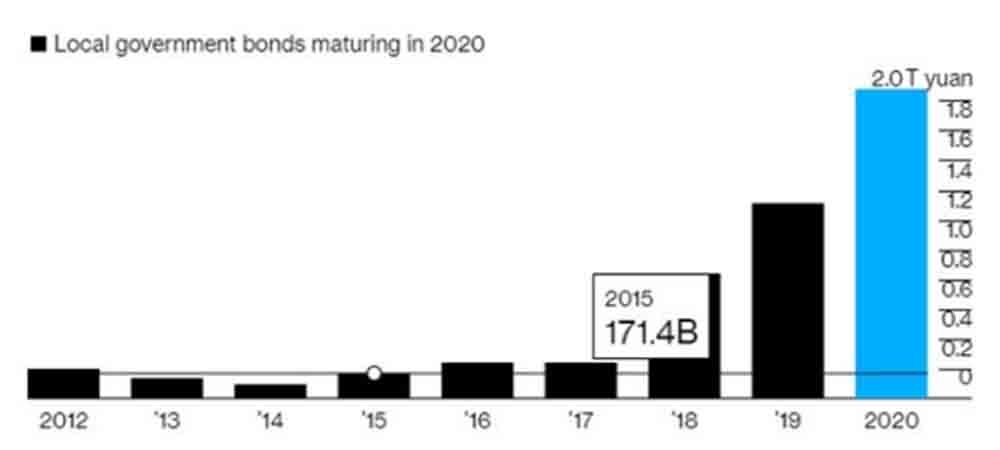

Khối lượng nợ địa phương đến hạn năm 2020 lớn gấp gần 12 lần so với nợ địa phương năm 2015

Bong bóng nợ địa phương của Trung Quốc đang bị bơm căng phồng. Theo số liệu từ Bloomberg, nợ địa phương đến hạn trả năm 2020 của Trung Quốc gấp gần 12 lần năm 2015. Khoản nợ đến hạn phải trả khổng lồ này làm lo ngại bất cứ nhà đầu tư nào.

Nên nhớ, làn sóng vỡ nợ trái phiếu doanh nghiệp, phá sản doanh nghiệp đang dâng cao tại Trung Quốc trong bối cảnh GDP suy giảm mạnh (dù vẫn tăng trưởng dương và “sáng sủa” hơn so với phần còn lại của thế giới). Nhưng rủi ro hiện tại mà các nhà đầu tư tại Trung Quốc phải đối mặt lại lớn hơn nhiều bởi nền kinh tế - tài chính này đã ở giai đoạn mà các bất cân đối trầm trọng bắt đầu gây hậu họa khó vãn hồi.

Nợ trái phiếu chính quyền địa phương đến hạn trả năm 2020, tăng gấp gần 12 lần so với 5 năm trước đó (nguồn: Bloomberg).

Tại sao nợ địa phương Trung Quốc lại có thể tăng ngoài mọi kiểm soát và sự tưởng tượng của trung ương như thế?

Theo Blackwill & Tellis, tác giả cuốn sách “Chiến lược lớn nhắm vào Trung Quốc”, cho rằng: “tăng trưởng cao GDP chính là căn cứ tồn tại hợp pháp của chính quyền đương nhiệm”. Nhiệm vụ trọng yếu của chính quyền địa phương là duy trì tăng trưởng cao, không để thất nghiệp dẫn tới biểu tình và các mâu thuẫn xã hội vốn đang ngày một gay gắt trong lòng Trung Quốc. Và đương nhiên, chính quyền địa phương nào đạt được mục tiêu tăng trưởng mới có thể làm hài lòng chính quyền trung ương và con đường thăng tiến của các quan chức địa phương chắc hẳn sẽ rạng rỡ hơn.

Để duy trì tăng trưởng, tạo việc làm, tránh đổ vỡ thị trường bất động sản (BĐS) vốn là mấu chốt có thể gây ra đổ vỡ hệ thống ngân hàng của quốc gia này, trung ương sẵn lòng rót tiền về địa phương qua hệ thống ngân hàng thương mại (NHTM).

Các NHTM địa phương dùng nguồn tiền này và nguồn tiền huy động từ tiết kiệm của người dân Trung Quốc để mua trái phiếu chính phủ địa phương, cấp tín dụng cho doanh nghiệp địa phương, mua trái phiếu doanh nghiệp địa phương. Vẫn chưa hết, các doanh nghiệp địa phương là doanh nghiệp nhà nước (DNNN) còn được phép bảo lãnh cho các doanh nghiệp sân sau, doanh nghiệp vừa và nhỏ địa phương vay vốn tại các NHTM địa phương mà không cần tài sản đảm bảo hoặc có phương án kinh doanh kém hiệu quả…

Có vô số con đường - miễn là đẩy được tiền vào các dự án hạ tầng, các công trình bất động sản đồ sộ, bất chấp hiệu quả của các dự án này.

Bong bóng bất động sản tại Trung Quốc rất lớn, biểu hiện ở giá bất động sản tăng cao hơn nhiều so với tốc độ tăng thu nhập bình quân của dân cư. (Ảnh: Getty)

Nợ càng nhiều, tăng trưởng càng nhanh. Các quan chức địa phương cần tăng trưởng, mà điểm tuyệt vời là trái phiếu chính quyền địa phương lại không cần ghi nhận vào nợ công theo chuẩn mực quốc tế. Theo Luật Ngân sách (2014) của Trung Quốc, trái phiếu chính quyền địa phương phát hành vì mục đích đặc biệt không cần hạch toán vào ngân sách chính thức của trung ương, không tính vào nợ chính phủ (Nguồn: IMF country report, People's Republic of China: Selected Issues, 17/248).

Đó là lý do chính Bắc Kinh rơi vào tình thế không biết tổng nợ địa phương trên toàn Trung Quốc lớn đến cỡ nào. Đây là một cách “làm đẹp số liệu” theo phong cách rất Trung Quốc.

Nợ địa phương tiếp tục tăng phi mã năm 2020 - Hơn một nửa phát hành đảo nợ

Theo thống kê, các phương tiện vay nợ của chính quyền địa phương (LGFV) - với hàng nghìn tỷ nhân dân tệ còn tồn đọng - dường như sắp phải chịu áp lực lớn. Khoản nợ của họ nhằm giúp tăng vốn cho cơ sở hạ tầng và các dự án công cộng khác. Lượng phát hành trong 7 tháng đầu năm đạt 2,5 nghìn tỷ CNY (381 tỷ USD), tăng 32% so với cùng kỳ năm 2019.

Công cụ vay nợ của chính quyền địa phương và cũng là nhà phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp, đã vượt qua các doanh nghiệp nhà nước vào cuối năm 2018, chiếm gần 35% lượng phát hành. Vấn đề là hơn một nửa số phát hành trong quý II năm 2020 được sử dụng để tái cấp vốn cho các khoản nợ cũ, không phải để thúc đẩy chi tiêu vốn hoặc thậm chí đầu tư. Trên hầu hết các tỉnh, chi tiêu đầu tư năm 2020 không tăng trong năm nay so với năm 2019, theo phân tích của Rhodium Group.

Đây là rủi ro tín dụng cực kỳ lớn. Vay để đáo hạn nợ cho thấy khoản đầu tư cũ không hề thu hồi được vốn theo kế hoạch. Việc gì sẽ xảy ra khi địa phương không còn phát hành được nợ nữa? Tức là không còn tiền vay mới để đảo các khoản nợ tiếp theo? Giấy không thể gói được lửa.

Bây giờ, kỳ hạn trả nợ đang "thấp thoáng". Trong ba tháng tới, khoảng 750 tỷ CNY nợ đến hạn. Trong năm tới sức ép trả nợ cũng tương tự như vậy. Trong khi đó, hơn 3 tỷ USD trái phiếu ra nước ngoài hoặc bằng USD từ các phương tiện tài trợ của chính quyền địa phương - chủ yếu được nắm giữ bởi các nhà đầu tư quốc tế hoặc người mua Trung Quốc đang tìm kiếm ngoại tệ - sẽ được hoàn trả hoặc tái cấp vốn vào tháng 12/2020.

Đến thời điểm đó, liệu chính quyền Bắc Kinh có xuất hiện để bảo vệ các chủ nợ hay không? Khó mà có thể hy vọng được. Chính quyền trung ương từ lâu đã cho rằng các thành phố tự quản cần phải tự giải quyết các khoản nợ của mình.

Trong năm 2017, các nhà hoạch định của nhà nước đã thúc đẩy thương mại hóa các phương tiện tài chính. Vào tháng 6 vừa qua, Bộ trưởng Tài chính Trung Quốc nói rằng các chính quyền địa phương không nên sử dụng tình trạng hỗn loạn Covid-19 như một cái cớ để không quản lý rủi ro nợ của họ. Các quan chức kho bạc tỉnh đang được giao nhiệm vụ thực hiện các biện pháp hạn chế vay. Khả năng chính phủ trung ương sử dụng chính sách tài khóa để tài trợ cho các cơ sở hạ tầng ngày càng bị mong manh hơn bao giờ hết.

Logan Wright của Rhodium Group cho biết: “Đây là mặt trái của chu kỳ tín dụng, nơi mà sự thiếu minh bạch sẽ gây tổn hại cho bạn hơn là trợ giúp bạn vượt qua khó khăn”.

Vậy bao nhiêu trong số những phương tiện này sẽ bị phá hủy hoặc vỡ nợ? Thật khó để khẳng định ở thời điểm hiện tại, tuy vậy các tiền lệ đều cho thấy xác suất đang tăng lên đáng kể. Ngay cả khi Bắc Kinh cho phép đảo nợ của chính quyền địa phương thì các chi phí lãi suất của họ cũng đang ở mức cao đáng kinh ngạc.

Nếu nhà đầu tư bắt đầu rút tiền trên diện rộng, thì điều đó sẽ gây áp lực lên các điều kiện tín dụng, khi có quá nhiều người vay và các kênh cấp vốn. Khi đó, chúng ta sẽ không biết được Bắc Kinh lùi về con số nào trong danh sách các cường quốc kinh tế đương đại.

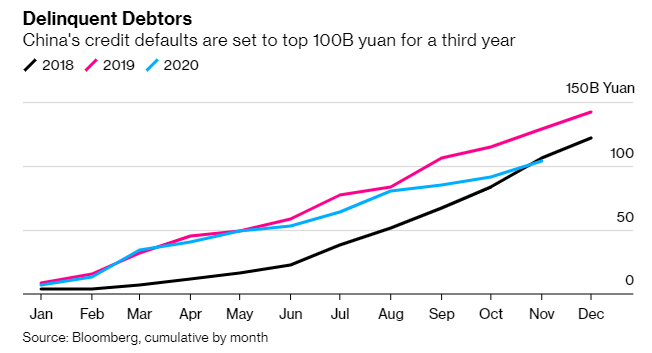

Năm 2020 đánh dấu năm thứ ba liên tiếp vỡ nợ địa phương kỷ lục tại Trung Quốc

Theo Bloomberg, khu vực kinh tế tư nhân Trung Quốc đã vỡ nợ trái phiếu 104 tỷ CNY trong 10 tháng đầu năm 2020 (dự báo cả năm của Bloomberg có thể tương đương, thậm chí vượt mức vỡ nợ kỷ lục năm 2019 là 142,4 tỷ CNY; năm 2018 con số này 122 tỷ CNY.

Vỡ nợ TPDN Trung Quốc 3 năm liên tiếp trên 100 tỷ NTD (Nguồn: Bloomberg)

Nhưng tương lai còn ảm đạm hơn

Nợ đến hạn sẽ tăng mạnh vào tháng 12/2020 và tháng 3/2021, làn sóng vỡ nợ trái phiếu doanh nghiệp (TPDN) mới của Trung Quốc sẽ còn tiếp tục và rất khắc nghiệt vì vấn đề không phải là nợ bao nhiêu, mà là vấn đề làn sóng phá sản, ngừng hoạt động của doanh nghiệp xây dựng, BĐS, công nghệ của Trung Quốc đang tăng mạnh.

Năng lực tài chính của doanh nghiệp Trung Quốc đang ngày một rủi ro hơn. Thương chiến và làn sóng "bài" dự án Vành đai - Con đường, nợ xấu dâng cao trong dự án này đương nhiên làm giảm mạnh năng lực trả nợ của doanh nghiệp Trung Quốc. Làn sóng vỡ TPDN trong tháng 12/2020 và cả năm 2021 tới đây sẽ không thể nhỏ hơn các làn sóng trước đó.

Nợ đến hạn sẽ tăng mạnh vào tháng 12/2020 và tháng 3/2021, làn sóng vỡ nợ TPDN mới của Trung Quốc sẽ còn tiếp tục và rất khắc nghiệt (Nguồn: Bloomberg)

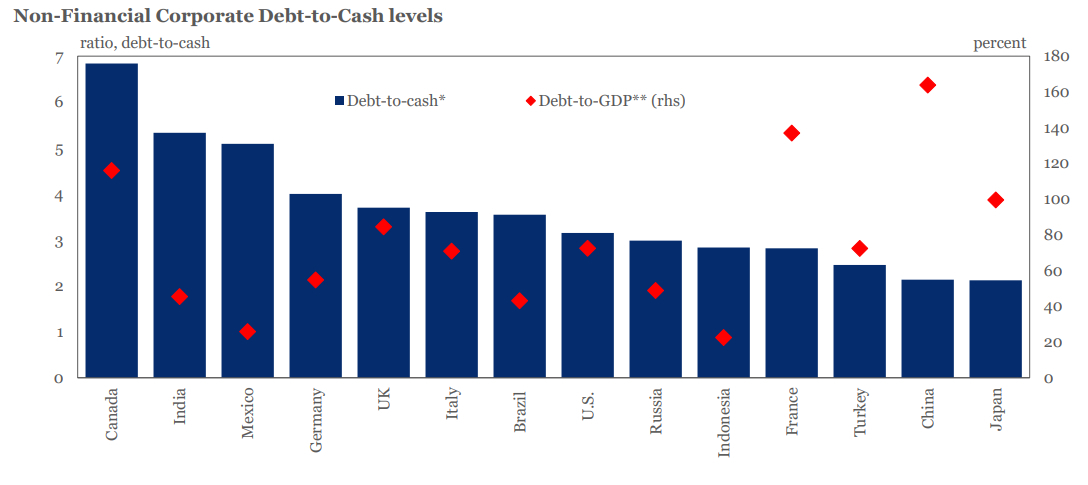

Doanh nghiệp Trung Quốc nợ quá lớn so với quy mô tăng trưởng trong khi rủi ro mất khả năng thanh toán cao. Theo số liệu của Viện Tài chính quốc tế (IIF), trong số 14 nền kinh tế có nợ khu vực doanh nghiệp phi tài chính lớn nhất, thì doanh nghiệp phi tài chính của Trung Quốc đang đứng trên một núi nợ khổng lồ, chiếm tới 165-170% GDP - mức cao nhất trong số 14 nền kinh tế.

Đáng lưu ý là rủi ro thanh toán của khối nợ doanh nghiệp phi tài chính Trung Quốc cao hơn hẳn các nền kinh tế khác do tỷ lệ nợ/tiền mặt thấp nhất trong số 14 nước được liệt kê ở trên.

Tỷ lệ nợ/tiền mặt và nợ/GDP của khu vực doanh nghiệp phi tài chính của một số nền kinh tế trên thế giới. (Nguồn: Viện Tài chính quốc tế - IIF)

Do vậy, mặc dù bảo lãnh tín dụng và trái phiếu hiện vẫn được hạch toán ở ngoại bảng, chưa tính vào nợ chính quyền địa phương, nhưng các khoản bảo lãnh hạch toán ngoại bảng có thể trở thành nợ nội bảng nếu khu vực tư nhân tiếp tục mất khả năng trả nợ ngân hàng và trả nợ các trái chủ như trong thời gian vừa qua và như dự báo của các chuyên gia tài chính quốc tế.

Một ví dụ gần đây là Shandong Ruyi Technology Group Co., một đại gia hàng may mặc đang khao khát trở thành công ty tương đương với LVMH (Moët Hennessy – Louis Vuitton) của Trung Quốc.

Sau khi Dịch vụ Nhà đầu tư của Moody giảm xếp hạng tín dụng của công ty đang bị hạn chế tiền mặt này vào hồi tháng trước, một LGFV từ thành phố nơi Ruyi có trụ sở đã đến để giải cứu: Jining City Urban Construction Investment Co. (Công ty Đầu tư Xây dựng Đô thị Thành phố Jining) không chỉ đồng ý mua 26% cổ phần của Ruyi mà còn ngỏ ý sẽ bảo lãnh 2 tỷ CNY trái phiếu 5 năm do công ty này phát hành vào năm 2015.

Theo các dữ liệu do Bloomberg tổng hợp, các công ty Trung Quốc đã thất bại trong việc trả nợ cho khoản trái phiếu nội địa trị giá 110 tỷ CNY từ đầu năm đến nay - không kém mấy so với kỷ lục năm 2019 và 2018 là 142 CNY và 122 tỷ CNY.

Một khu vực tư nhân dù ốm yếu, trong thời gian hoạt động tốt sẽ tạo ra rất nhiều việc làm mới ở đất nước này. Đây là lý do đã thúc đẩy Bắc Kinh huy động các nguồn lực trong khu vực nhà nước để giải cứu. Trong năm vừa qua, chính quyền khu vực và các đơn vị liên kết với nhà nước đã thành lập các “quỹ cứu trợ” và sử dụng các giao dịch mua cổ phần để cung cấp một chiếc phao cứu sinh cho các doanh nghiệp tư nhân.

Giải cứu các ngân hàng nhỏ địa phương - nhóm chiếm 1/4 tổng tài sản tài chính của Trung Quốc

Bắc Kinh đã không ngừng bơm vốn vào các ngân hàng địa phương vốn không thu hồi được nợ trên khắp đại lục từ vài năm gần đây. Để hợp thức hóa việc bơm vốn nhà nước vào các ngân hàng này, chính quyền Bắc Kinh đã bơm tiền qua nhiều doanh nghiệp nhà nước - để thông qua đây đổ tiền vào các NHTM địa phương với tư cách là cổ đông.

Việc này có thể ngăn chặn tình trạng đổ vỡ domino (đổ vỡ hàng loạt) trong hệ thống ngân hàng địa phương Trung Quốc.

Bloomberg đưa ra nhiều ví dụ về việc PBoC gắng bơm tiền cứu trợ cho nhiều NHTM nhỏ khắp đại lục. Tháng trước, các nhà quản lý đã phê duyệt việc tái cấp vốn cho Ngân hàng Ôn Châu có trụ sở tại Chiết Giang bằng cách sử dụng trái phiếu tài trợ cơ sở hạ tầng đặc biệt.

Trái phiếu đặc biệt là trái phiếu do địa phương phát hành, thực chất là nợ của chính quyền địa phương nhưng lại không hạch toán vào nợ công địa phương cũng như của trung ương, một hình thức lách luật và chuẩn mực an toàn quốc tế về nợ của Bắc Kinh.

Không chỉ vậy, Chiết Giang cũng đang tiến hành kế hoạch để sáp nhập hai ngân hàng "ốm yếu" của thành phố để thành lập Sichuan Bank Co., ngân hàng này sẽ trở thành NHTM thành phố lớn nhất Trung Quốc với 30 tỷ CNY (3,75 tỷ USD).

Đáng nói là, đây không phải là dấu hiệu mới xuất hiện trong hệ thống ngân hàng Bắc Kinh, mà hoạt động giải cứu, sáp nhập, che giấu thông tin đổ vỡ đã diễn ra vài năm gần đây, đặc biệt tăng mạnh trong 1 năm trở lại đây.

Kể từ tháng 5 năm 2019, đã diễn ra vụ tịch thu ngân hàng đầu tiên của Trung Quốc trong nhiều thập kỷ, đã có một làn sóng sáp nhập khác đối với các tổ chức tín dụng nhỏ cấp địa phương với các doanh nghiệp nhà nước, bản chất là dùng sự điều phối giữa các quan chức địa phương đằng sau hậu trường để tránh hoảng loạn đám đông.

Tất cả các tổ chức tín dụng nhỏ đều được cơ cấu và tổ chức lại. Nhưng vô cùng rủi ro ở chỗ, các nhà quản lý đang cho phép các tổ chức tín dụng nhỏ, những tổ chức không niêm yết, bất kể tình hình tài chính như thế nào, cũng được tăng vốn cổ phần thông qua phát hành chứng khoán riêng lẻ. Điều này cực kỳ rủi ro với người gửi tiền và nhà đầu tư vào các tổ chức này, khi tiêu chuẩn an toàn tối thiểu hoàn toàn bị phá hỏng.

Nhưng đây cũng là dấu hiệu cho thấy các tổ chức tín dụng cấp địa phương của Trung Quốc đang khát vốn và cực kỳ có vấn đề về thanh khoản, bất chấp được "hà hơi" bằng nguồn cung tiền vô tội vạ từ chính quyền trung ương.

So với những người khổng lồ như Ngân hàng Công thương Trung Quốc, ngân hàng cho vay lớn nhất của đất nước, những ngân hàng này quá nhỏ bé. Tuy nhiên, nhìn chung, họ tài trợ cho các doanh nghiệp vừa và nhỏ trong nền kinh tế công nghiệp rộng lớn của Trung Quốc.

Hơn 4.000 ngân hàng khu vực của Trung Quốc, chủ yếu là các tổ chức thương mại ở thành phố và nông thôn, nắm giữ gần 77 nghìn tỷ CNY tài sản, tương đương 1/4 tổng toàn ngành tính đến tháng Sáu.

Cơn sóng ngầm vỡ nợ ở các ngân hàng địa phương Trung Quốc có thể tạo ra "cơn sóng thần" tàn phá không chỉ hệ thống tài chính của nước này mà sẽ nguy hại khôn lường đối với hệ thống tài chính thế giới vốn ngày một mất cân đối, sau hơn một thập kỷ phóng túng chính sách tiền tệ, thổi phồng giá tài sản và nợ xấu tăng mạnh do đại dịch viêm phổi Vũ Hán.

Chính quyền địa phương Trung Quốc “tự tung tự tác” với nợ - con dao hai lưỡi

Như vậy, nguy cơ vỡ nợ địa phương đã trở thành một căn bệnh trầm kha gần như không thể cứu chữa của nền kinh tế Trung Quốc. Nhìn lại, người ta không khỏi bàng hoàng tự hỏi tại sao một khoản nợ chính quyền kếch xù như thế, tích tụ một thời gian dài như thế mà không bị kiểm soát?

Câu trả lời là do việc này được thực hiện từ trên xuống dưới: Một mặt, như trên đã giải thích, chính quyền Trung Quốc chạy theo mô hình tăng trưởng nóng dựa trên nợ để lấy thành tích, nên trung ương ép chỉ tiêu tăng trưởng cho chính quyền địa phương; ngược trở lại, địa phương lại có toàn quyền trong việc phát triển công cụ nợ để thực hiện đầu tư công, bơm tiền cho doanh nghiệp nhà nước địa phương.

Trong quá trình đó, để tăng nợ nhưng vẫn đảm bảo con số nợ công “đẹp” thì chính quyền trung ương buộc phải ra luật để đảm bảo các khoản nợ địa phương không phải hạch toán vào nợ quốc gia, rất nhiều khoản phải hạch toán ngoại bảng.

Nhưng dù ngoại bảng hay nội bảng, nghĩa vụ nợ không thay đổi và cái giá phải trả khi vay nợ không kiểm soát, không hiệu quả là giống nhau. Bằng cách không hạch toán nợ địa phương vào nợ quốc gia, Trung Quốc đạt được mục tiêu trước mắt là các chỉ số an toàn nợ công, tín nhiệm chính phủ ở mức cao, hợp lý với thông lệ quốc tế. Nhưng thực tế, bất cân đối, an toàn tài chính của Trung Quốc đã vượt xa rất nhiều so với chuẩn an toàn của thế giới, thậm chí đổ vỡ nợ Trung Quốc có thể gây ra chấn động tài chính toàn cầu.

Trà Nguyễn - Mộc Trà

TÀI LIỆU THAM KHẢO

1. https://www.bloomberg.com/opinion/articles/2020-11-18/china-s-next-big-default-pressure-point-local-debt-vehicles

2. https://blinks.bloomberg.com/news/stories/QGFSEKT1UM0Z

(Theo ntdvn.com)