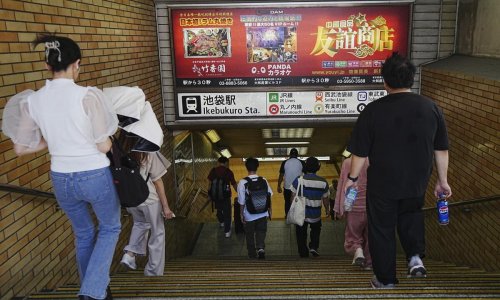

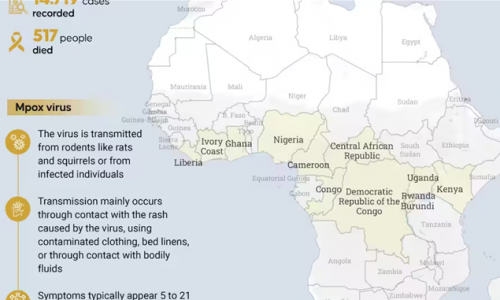

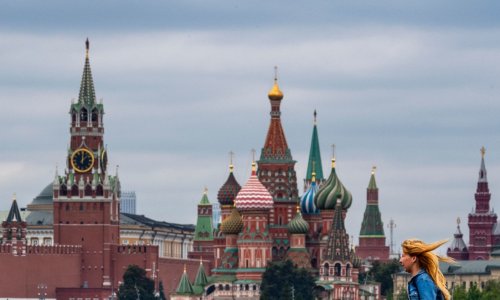

Đồng xu yên Nhật và tờ 10.000 yên ở Tokyo, Nhật Bản, vào ngày 10/4/2024. (Ảnh: RICHARD A. BROOKS/AFP qua Getty Images)

Giai đoạn khủng hoảng kinh tế kéo dài tới ngày nay của Nhật Bản, một quốc gia từng khiến cả thế giới phải ghen tị, đặt ra những bài học sâu sắc cho Mỹ.

Bài bình luận

Tuần trước, Nhật Bản chứng kiến đồng tiền của mình, đồng yên (JPY), nhanh chóng mất giá so với đồng USD và các loại tiền tệ khác trên thế giới, rơi xuống mức thấp kỷ lục. Điều này đã thu hút sự chú ý của thị trường tài chính và các nhà quan sát khác, và - ở một số khu vực - đã dẫn đến sự hoảng loạn. Người ta lo ngại rằng Nhật Bản, một quốc gia vĩ đại trước đây nhưng ngày càng bị coi là “con bệnh của châu Á”, đang trên bờ vực khủng hoảng tiền tệ và tài chính.

Cách đây không lâu, Nhật Bản đã khiến cả thế giới phải ghen tị. Sự phục hồi sau chiến tranh của Nhật Bản và phép màu kinh tế diễn ra sau đó đã tạo ra nền kinh tế lớn thứ hai thế giới sau Hoa Kỳ vào những năm 1980. Nhiều tập đoàn đa quốc gia của Nhật Bản được giới kinh doanh ngưỡng mộ nhờ sự phát triển, hiệu suất làm việc và kỷ luật quản lý. Nhà nước và các doanh nghiệp lớn liên kết chặt chẽ với nhau theo một công thức dường như không thể ngăn cản. Tràn đầy tiền mặt và niềm tin, các công ty và nhà đầu tư Nhật Bản tích cực mở rộng, giành lấy thị phần, bất động sản, tài nguyên và hoạt động kinh doanh ở Hoa Kỳ và các nơi khác. Giống như những lo ngại về Trung Quốc ngày nay, đã có nhiều lo ngại rằng Nhật Bản sẽ vượt qua Hoa Kỳ để trở thành nước dẫn đầu kinh tế toàn cầu.

Những lo ngại này là vô căn cứ. Kinh tế Nhật bản là một ngôi nhà được xây dựng trên một nền móng bị lỗi. Nguồn tiền dễ dàng nới lỏng quá mức, cùng với đòn bẩy cao trong các lĩnh vực tài chính và doanh nghiệp, đã tạo điều kiện cho bong bóng thị trường chứng khoán và bất động sản khổng lồ, cuối cùng dẫn đến đổ vỡ vào năm 1990. Vụ sụp đổ đã dẫn đến một cuộc khủng hoảng mà từ đó Nhật Bản chưa bao giờ hồi phục, thậm chí sau ba thập kỷ. Câu hỏi là, tại sao lại như vậy? Đây là một bài học cho Hoa Kỳ.

Việc chính phủ liên tục cứu trợ các công ty tài chính và công nghiệp đang sụp đổ đã khiến cuộc khủng hoảng ở Nhật Bản kéo dài. Các nhà lãnh đạo và chính sách của Nhật Bản đã nhiều lần ngăn chặn quá trình phá hủy mang tính sáng tạo, mà nếu được phép thực hiện theo lộ trình của nó và làm sạch hệ thống thì sẽ là một tác nhân kích thích lớn đối với tinh thần kinh doanh và sức sống kinh tế. Tuy nhiên, thay vì cho phép chủ nghĩa tư bản phát huy tác dụng, hệ thống của Nhật Bản đã đẩy đất nước vào một thời kỳ trì trệ.

Kết quả là, Nhật Bản đã phải chịu đựng ba “thập kỷ mất mát” với tốc độ tăng trưởng kinh tế yếu, sức mua giảm sút, mức sống ngày càng thấp, mất uy tín và ảnh hưởng trong cộng đồng toàn cầu, cùng tình trạng dân số già đi khiến nguồn tài nguyên của quốc đảo này chịu nhiều áp lực.

Nhật Bản hiện có tỷ lệ nợ chính phủ trên GDP cao nhất thế giới, ở mức 264%. Các ngân hàng Nhật Bản đang là những thây ma biết đi, không thể tăng trưởng hoặc cho vay vì họ chưa bao giờ cơ cấu lại bảng cân đối kế toán của mình để giải quyết đống nợ khổng lồ còn sót lại từ những thập kỷ trước. Ngân hàng Nhật Bản (BOJ) nắm giữ trái phiếu chính phủ và các tài sản khác tương đương 127% GDP của Nhật Bản, tỷ lệ cao nhất so với bất kỳ ngân hàng trung ương nào trên thế giới. Danh mục đầu tư này đã gây ra khoản lỗ chưa thực hiện hơn 70 tỷ USD cho BOJ chỉ trong sáu tháng năm 2023.

Đồng yên Nhật đã mất giá hơn 30% so với đồng USD chỉ trong ba năm kể từ năm 2021. Kể từ cuộc khủng hoảng tài chính toàn cầu 2008–09, đồng yên đã mất 75% giá trị so với vàng. Do Nhật Bản phụ thuộc nhiều vào nhập cảng, sự mất sức mua này đã trực tiếp dẫn đến mức sống thấp hơn đáng kể của người dân Nhật Bản. Về lý thuyết, Nhật Bản có thể hỗ trợ đồng yên bằng cách tăng lãi suất, nhưng đây là điều không thể thực hiện được về mặt chính trị, tiền tệ và tài chính.

Chính sách tiền tệ nới lỏng trong nhiều thập kỷ là thủ phạm chính và là nguyên nhân dẫn đến vụ tai nạn tồi tệ diễn ra một cách từ từ này.

Ngân hàng Nhật Bản chỉ bắt đầu tăng lãi suất vào tháng 3 này, khoảng ba năm sau khi Hoa Kỳ và Liên minh châu Âu chấm dứt chính sách tiền tệ nới lỏng của họ. Đây là lần đầu tiên BOJ tăng lãi suất kể từ năm 2007, một động thái đưa lãi suất chính thức ra khỏi vùng âm. Tuy nhiên, với lạm phát hiện đang ở mức gần 2%, lãi suất chính sách ngắn hạn từ 0 đến 0,1% có nghĩa là lãi suất thực vẫn ở mức âm 2%. Điều này đóng vai trò như một khoản thuế bổ sung đối với các hộ gia đình Nhật Bản và là một biện pháp kích thích nhằm khuyến khích chi tiêu hôm nay thay vì tiết kiệm cho ngày mai.

Tiền về cơ bản là miễn phí ở Nhật Bản, nhưng không ai có đủ khả năng để vay nó, ngay cả khi các ngân hàng có thể cho vay được. BOJ và toàn bộ hệ thống ngân hàng rơi vào tình trạng mất khả năng thanh toán. Chỉ có chính sách lãi suất 0% kéo dài hàng thập kỷ của Nhật Bản mới cho phép hệ thống tài chính suy yếu của Nhật Bản tiếp tục đứng vững sau cuộc khủng hoảng tài chính năm 2008 và ảnh hưởng của việc đóng cửa kinh tế do Covid-19. Nhật Bản không thể đủ khả năng tăng lãi suất để hỗ trợ đồng tiền của mình cao hơn mức giới hạn 0 trên danh nghĩa mà không làm tăng đáng kể chi phí trả nợ và gây ra thua lỗ. Điều này sẽ khiến toàn bộ hệ thống ọp ẹp sụp đổ.

Một nền kinh tế đang phát triển có thể giúp giảm bớt gánh nặng, nhưng nền kinh tế Nhật Bản đang ốm yếu. Điều này không có gì đáng ngạc nhiên vì sự tăng trưởng có ý nghĩa là không thể xảy ra dưới hàng núi nợ nần. GDP giảm 0,8% trong quý III và chật vật đạt mức tăng trưởng 0,1% trong quý IV. Do đó, trong khi quốc gia này suýt soát thoát khỏi suy thoái kỹ thuật (GDP giảm hai quý liên tiếp), Nhật Bản vẫn chưa có được mức tăng trưởng GDP trên 2% trong hơn 20 năm, ngoại trừ 2 quý phục hồi sau những cú sốc toàn cầu về cuộc khủng hoảng tài chính và dịch bệnh COVID-19.

Nhật Bản đồng thời đại diện cho một thảm họa nhân khẩu học diễn ra một cách từ từ. Nhật Bản có dân số trung bình già nhất so với bất kỳ quốc gia lớn nào trên thế giới và tỷ lệ sinh thấp nhất ở mức 1,37. Tỷ lệ sinh của Nhật Bản đã ở dưới mức tỷ lệ thay thế dân số tối thiểu (2,1) trong 40 năm, đồng nghĩa với việc đất nước này vừa già hóa vừa mất năng suất kinh tế, và có lẽ đã quá muộn để đảo ngược điều đó.

Tất cả điều này là một lời cảnh báo nghiêm túc đối với Hoa Kỳ.

Chính phủ Mỹ đang cạnh tranh với Nhật Bản để giành danh hiệu quốc gia mắc nợ nhiều nhất. Các quốc gia mắc nợ quá nhiều không thể phát triển. Với nợ chính phủ liên bang trên GDP là 129%, một tỷ lệ đang tăng nhanh, Hoa Kỳ hiện là quốc gia mắc nợ thứ tư trên thế giới. Nợ hiện đang tăng nhanh hơn vì chính phủ liên bang từ chối cắt giảm chi tiêu thâm hụt, bao gồm thêm 1,7 nghìn tỷ đô la vào năm 2023, khoản tiền phải được tài trợ bằng nợ mới, cùng với chi phí lãi vay hơn 1 nghìn tỷ USD. Khoản nợ này - và chi phí để trả nó - đóng vai trò là lực cản đối với nền kinh tế Mỹ. Thâm hụt chi tiêu và khoản vay cần thiết để hỗ trợ nó sẽ lấn át đầu tư và hoạt động tài chính của thị trường tư nhân.

Thay vì để thêm nhiều ngân hàng mất khả năng thanh toán và các công ty thua lỗ bước vào quá trình phá sản, chính sách tiền tệ của Mỹ ít nhất kể từ cuộc khủng hoảng tài chính năm 2008 đã hỗ trợ các mô hình kinh doanh tồi tệ - và giá trị tài sản của những khoản đầu tư vô giá trị - bằng cách trợ cấp chi phí vốn thấp hơn nhiều so với lãi suất tự nhiên. Ở một quốc gia từng là tiêu chuẩn và đã xuất cảng chủ nghĩa tư bản trong hơn hai thế kỷ, các chính sách của chính phủ giờ đây đang ngăn cản chủ nghĩa tư bản hoạt động tại quê nhà. Điều này cuối cùng sẽ tác động tới thị trường tài chính và nền kinh tế của Mỹ, giống như đã từng xảy ra với Nhật Bản.

Không chỉ chính sách tài chính và tiền tệ thiển cận mới đe dọa khả năng cạnh tranh của Hoa Kỳ.

Nếu thái độ ngày càng tồi tệ của người Mỹ đối với tầm quan trọng của hôn nhân và trẻ em không đảo ngược xu hướng một cách đáng kể, thì Hoa Kỳ sẽ phải đối mặt với số phận nhân khẩu học giống như Nhật Bản. Tỷ lệ sinh ở Hoa Kỳ đã giảm ít nhất kể từ năm 2008 và đạt mức thấp kỷ lục 1,62 vào năm 2023. Tỷ lệ này thấp hơn nhiều so với tỷ lệ thay thế và do đó không bền vững.

Những người cấp tiến nói về tỷ lệ sinh giảm và dân số già hóa để biện minh cho hoạt động nhập cư bất hợp pháp hàng loạt, nhưng đây là sự đánh lạc hướng. Đưa hàng chục triệu người nhập cư không có tay nghề, trình độ học vấn và khác biệt về văn hóa vào đất nước không phải là một lợi ích mà là một gánh nặng không thể biện minh được đối với cơ sở hạ tầng xã hội, làm suy giảm năng suất kinh tế và một khoản thuế không thể gánh chịu nổi đối với các công dân hợp pháp.

Ít nhất Nhật Bản đã không làm sai ở mảng này.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTD Việt Nam.

(Theo The Epoch Times)

(ntdvn.net; Bảo Nguyên biên dịch)

.png)

Michael Wilkerson

Tác giả Michael Wilkerson là nhà đầu tư, cố vấn chiến lược, đồng thời là người sáng lập Stormwall Advisors và trang web Stormwall.com. Cuốn sách mới nhất của ông là "Why America Matters: The Case for a New Exceptionalism" (Tại sao nước Mỹ lại quan trọng: Trường hợp cho một chủ nghĩa ngoại lệ mới) (2022).