.png)

Getty Images/BBC

Một bài bình luận của Reuters cho hay, thế giới có lẽ đang đánh giá thấp mức độ khó khăn trong việc phá vỡ sự kìm kẹp của Trung Quốc đối với các khoáng sản chiến lược.

Cổ phiếu các công ty khai thác quặng mỏ ở Úc đã tăng vọt trong tuần này sau một thỏa thuận mang tính bước ngoặt giữa Thủ tướng Anthony Albanese và Tổng thống Mỹ Donald Trump, người đã tuyên bố rằng chỉ trong khoảng một năm, "chúng ta sẽ có thật nhiều khoáng sản chiến lược và đất hiếm đến mức không biết phải làm gì với chúng."

Mặc dù những sáng kiến này có vẻ đầy hứa hẹn, nhưng việc Bắc Kinh tăng cường siết chặt kỹ nghệ và nhân tài có nguy cơ làm chững lại đà phát triển này.

Thỏa thuận song phương, theo đó cả hai nước cam kết chi khoảng 4 tỷ USD tiền thuế cho hoạt động khai thác và chế biến, là nỗ lực mới nhất do chánh phủ dẫn đầu nhằm phá vỡ sự phụ thuộc của thế giới vào Trung Quốc.

Nền kinh tế lớn thứ hai thế giới sản xuất hơn 90% sản lượng đất hiếm và nam châm đất hiếm tinh chế toàn cầu, những thành phần vô cùng quan trọng đối với xe điện, thiết bị điện tử, hỏa tiễn dẫn đường chính xác,...

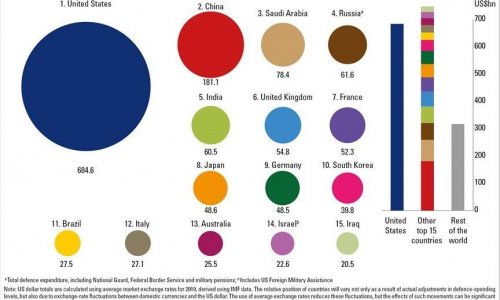

Các chuyên gia phân tách tại Goldman Sachs ước tính đây là một thị trường nhỏ, với tổng sản lượng năm 2024 chỉ đạt 6,5 tỷ USD.

Tuy nhiên, xét về tầm quan trọng của đất hiếm trong nhiều ngành công nghiệp, ngân hàng này tính toán rằng chỉ cần gián đoạn 10% trong các lĩnh vực đó có thể dẫn đến thiệt hại 150 tỷ USD sản lượng.

Một câu nói thường được sử dụng là "đất hiếm không hề hiếm", nhưng điều đó chỉ đúng một phần. Trong số 17 loại, chưa đến một nửa được phân loại là "đất hiếm nhẹ".

Chúng thường dồi dào hơn, dễ khai thác và tinh chế hơn. Công dụng điển hình có thể kể đến sản xuất một số loại nam châm, chất đánh bóng kính và một số loại pin.

Ngược lại, danh mục còn lại là các loại đất hiếm trung bình và nặng có giá trị hơn, hầu như chỉ được tìm thấy ở Trung Quốc và Miến Điện (Myanmar).

Chúng phức tạp hơn để xử lý và vô cùng quan trọng đối với các loại nam châm hiệu suất cao cũng như các hệ thống và võ khí quân sự.

Ngay cả trước thỏa thuận mới nhất của Hoa Thịnh Đốn với Canberra, Úc đã nổi lên như một ứng cử viên đầy hứa hẹn trong việc sản xuất một số kim loại nặng hơn, cụ thể là dysprosium và terbium.

Đầu năm nay, công ty Lynas Rare Earths có trị giá 12 tỷ USD đã trở thành công ty sản xuất thương mại đầu tiên các loại đất hiếm tách biệt này bên ngoài Trung Quốc.

Và khi các địa điểm đi vào hoạt động, điểm nghẽn lớn nhất của Trung Quốc nằm ở công đoạn chế biến trung nguồn, nơi quặng được khai thác được tách thành các nguyên tố đất hiếm riêng lẻ và sau đó được tinh chế thành o-xit hoặc kim loại có độ tinh khiết cao.

Goldman Sachs ước tính việc xây dựng và nâng công suất các nhà máy tinh chế phải mất khoảng 5 năm.

Ngày nay, các công ty từ Trung Quốc, dẫn đầu là tập đoàn khổng lồ do nhà nước hậu thuẫn China Rare Earth Group, đang kiểm soát hiệu quả 98% công suất chế biến đất hiếm nặng của thế giới.

Sự cấp thiết phải thoát khỏi sự kiểm soát của Trung Quốc sẽ chỉ gia tăng. Đầu tháng này, Bắc Kinh đã công bố các biện pháp sâu rộng kiểm soát xuất cảng sẽ trao cho chính quyền Trung Quốc quyền kiểm soát ngoài lãnh thổ đối với một số khoáng sản trọng yếu, bao gồm 12 loại đất hiếm, hầu hết là loại nặng, cũng như công nghệ và thiết bị sản xuất liên quan, bao gồm chế biến, tái chế, sản xuất nam châm, và nhiều hơn nữa.

Các quy tắc mới, một phần có hiệu lực vào tháng Mười hai, sẽ cung cấp cho chính quyền sự giám sát lớn hơn về nơi các lô hàng dừng chân, ngay cả khi một sản phẩm do nước ngoài sản xuất chỉ chứa một lượng nhỏ vật liệu có nguồn gốc từ Trung Quốc, hoặc được sản xuất bằng kỹ nghệ và công cụ của Trung Quốc.

Kết quả là, Bắc Kinh có một đòn bẩy mạnh mẽ trước các cuộc đàm phán thương mại với Hoa Thịnh Đốn. Điều này cũng khiến các doanh nghiệp khó tìm cách khắc phục bằng cách tích trữ và định tuyến lại nguồn cung hơn.

Theo Financial Times, Ngũ Giác Đài có kế hoạch chi 1 tỷ USD để gia tăng lượng dự trữ khoáng sản chiến lược quốc gia.

Khi các con đường để bù đắp tác động của các lệnh hạn chế nghiêm ngặt hơn từ Trung Quốc đang thu hẹp lại, người ta kỳ vọng vào nhiều sáng kiến công tư và xuyên biên giới hơn.

Bộ Quốc phòng Mỹ đã hợp tác với các công ty như MP Materials và Lynas để giải quyết các rào cản tài chánh trong việc phát triển năng lực chế biến.

Một số nỗ lực đó đã gặp trục trặc: Lynas vào tháng Tám đã cảnh báo về "sự không chắc chắn" đối với hợp đồng trị giá 258 triệu USD giữa họ với cơ quan chánh phủ trong việc xây dựng một cơ sở chế biến đất hiếm nặng ở Texas.

Hơn nữa, các chính phủ trong tương lai có thể không sẵn lòng trợ cấp sản xuất ở mức độ tương tự như các nhà lãnh đạo hiện tại.

Vượt qua các rào cản công nghệ cần nhiều hơn là chỉ tiền bạc.

Sự thống trị của Trung Quốc một phần đến từ sự tích lũy ổn định các kỹ năng chuyên môn và bí quyết công nghiệp chuyên sâu trong việc sản xuất những sản phẩm phức tạp với quy mô lớn.

Đây là kết quả của hàng thập niên lập kế hoạch và đầu tư chiến lược, và có lẽ sẽ mất chừng đó thời gian để một quốc gia khác sánh kịp năng lực của Trung Quốc.

Các công ty Tây phương cũng sẽ phải giải quyết những mối lo ngại đáng kể về môi sinh từ việc khai thác và chế biến đất hiếm.

Trên toàn cầu, đang có một tình trạng thiếu hụt kỹ năng đáng lo ngại trong ngành khai thác quặng mỏ. Theo một báo cáo năm 2023 từ trung tâm nghiên cứu Center for Strategic & International Studies, tại các quốc gia OECD, hơn 72% lực lượng lao động trong ngành này trên 35 tuổi.

Sự thiếu hụt chuyên gia về đất hiếm thậm chí còn nghiêm trọng hơn.

Có thể chỉ có "vài chục" chuyên gia về tách và tinh chế đất hiếm ở Mỹ, Âu châu và Nhật Bổn cộng lại, so với hàng ngàn người ở Trung Quốc.

Theo báo Wall Street Journal hồi tháng Sáu, Bắc Kinh đã bắt đầu lập danh mục các chuyên gia của họ trong lĩnh vực này để bảo đảm họ không ra nước ngoài và tiết lộ bí mật của ngành.

Kết hợp với việc kiểm soát nhân tài và kỹ nghệ ngày càng chặt chẽ, Trung Quốc đang xây dựng một pháo đài về chuyên môn khoáng sản chiến lược.

Liệu Việt Nam có nắm được cơ hội?

.png)

Cơ quan chức năng đang kiểm tra một mỏ đất hiếm ở Việt Nam. Nguồn hình ảnh: VGP

Cũng có những mỏ đầy triển vọng ở Madagascar, Greenland, Việt Nam và các nơi khác, nhưng việc phát triển các mỏ mới này sẽ cần tới 10 năm, theo các chuyên gia phân tách của Goldman Sachs.

Việt Nam từng nổi lên như một ứng viên có thể làm suy yếu sự độc tôn của Trung Quốc trong lĩnh vực đất hiếm.

Các chuyên gia đánh giá bước đi của Tổng thống Mỹ Joe Biden hồi tháng 9/2023 trong việc ký thỏa thuận về đất hiếm với Việt Nam là nhằm giảm sự phụ thuộc quá mức vào Trung Quốc.

Nhưng những bất ổn xung quanh ngành công nghiệp đất hiếm của Việt Nam, điển hình là việc khởi tố nhiều lãnh đạo doanh nghiệp vi phạm liên quan đến đất hiếm vào cuối năm 2023, khiến các nhà đầu tư nước ngoài vẫn còn e ngại.

Một bài phân tích trên trang Fulcrum của Học Viện nghiên cứu ISEAS - Yusof Ishak từ Tân Gia Ba cũng chỉ ra Mã Lai A!, Thái Lan và Việt Nam đang có sự hiện diện đáng kể trong sân chơi đất hiếm.

Tiềm năng để các nước này trở thành nguồn thay thế phụ thuộc vào trữ lượng, năng lực khai thác và hoạt động của họ trên toàn chuỗi cung ứng: khai thác thượng nguồn, chế biến trung nguồn, sản xuất hạ nguồn.

Việt Nam có trữ lượng lớn, 22 triệu tấn, bằng một nửa Trung Quốc, nhưng sản lượng khai thác hiện tại chỉ khoảng 600 tấn/năm. Để so sánh, con số khai thác đó ở Thái Lan và Mã Lai A! lần lượt là 7.100 và 80 tấn/năm.

Bài viết cho hay trữ lượng của Việt Nam chủ yếu là đất hiếm nhẹ, khiến vai trò của họ trong chuỗi cung ứng đất hiếm nặng mang tính chiến lược còn chưa rõ ràng.

Việt Nam cũng đang tìm cách nâng cao chuyên môn kỹ nghệ, nhưng phải đối mặt với rào cản từ lệnh cấm xuất cảng kỹ nghệ đất hiếm của Trung Quốc.

Để tối đa hóa vai trò, bài viết cho rằng các nước này cần có kế hoạch chánh sách khôn ngoan để thu hút đầu tư, mở rộng sự hiện diện trên toàn bộ chuỗi cung ứng và chủ động thích ứng với thay đổi công nghệ.

Một bài viết khác xuất bản trên trang The Diplomat hôm 20/10 nhận định Việt Nam không thể thay thế Trung Quốc nhưng có thể đóng vai trò bổ trợ, có ý nghĩa trong chuỗi cung ứng Á châu -Thái Bình Dương.

Cụ thể, quốc gia này có thể cung cấp một nguồn cung cấp o-xit chế biến và thành phần nam châm phẩm chất cao và đa dạng, giúp giảm thiểu rủi ro tập trung nguồn cung cho các công ty sản xuất ở khu vực.

Bản thân Việt Nam cũng đặt mục tiêu tăng cường chế biến và hoạt động hạ nguồn, không chỉ dừng lại ở xuất cảng nguyên liệu thô.

Tuy vậy, bài phân tách chỉ ra vẫn tồn tại nhiều rào cản, hạn chế nhức nhối đối với Việt Nam.

Kỹ nghệ và nguồn vốn là rào cản lớn, do việc tinh chế và sản xuất nam châm đòi hỏi vốn đầu tư và chuyên môn cao, khiến Việt Nam cần thời gian và chuyển giao kỹ nghệ từ nước ngoài để đáp ứng các tiêu chuẩn quốc tế.

Về hạ tầng cơ sở, các mỏ đất hiếm chủ chốt ở Tây Bắc cần được nâng cấp đáng kể về hệ thống giao thông và chế biến nhằm bảo đảm tính cạnh tranh về chi phí.

Bên cạnh đó, môi sinh và pháp lý cũng là thách thức khi hoạt động khai thác và tinh chế có nguy cơ gây ô nhiễm, yêu cầu các biện pháp bảo vệ và luật lệ rõ ràng, từ đó làm tăng chi phí ban đầu.

Cuối cùng, Việt Nam cần khéo léo duy trì sự cân bằng địa chánh trị, hợp tác với các nước Tây phương để đa dạng hóa nguồn cung, đồng thời giữ vững mối quan hệ kinh tế ổn định với Trung Quốc.

Bài viết trên The Diplomat kết luận, thành công lâu dài phụ thuộc vào sự hỗ trợ chính sách nhất quán, công nghệ chế biến tiên tiến và quản lý môi trường chặt chẽ, đòi hỏi một tiến trình phát triển công nghiệp kiên nhẫn và phối hợp chứ không phải mở rộng nhanh chóng.

(NĐT – Theo BBC News)