(Ảnh: nghiencuuquocte.org)

Nguồn: Martin Wolf, “China’s excess savings are a danger,” Financial Times, 05/03/2024.

Biên dịch: Nguyễn Thị Kim Phụng (nghiencuuquocte.org)

Bắc Kinh phải dám chọn biện pháp triệt để để đối phó.

Trung Quốc là siêu cường tiết kiệm toàn cầu. Trong quá khứ, ở một nền kinh tế đang phát triển nhanh chóng với những cơ hội đầu tư tuyệt vời, tỷ lệ tiết kiệm cao là một tài sản lớn. Nhưng chúng cũng có thể gây ra những khó khăn đáng kể. Ngày nay, khi thời kỳ bùng nổ của thị trường bất động sản đi đến hồi kết, quản lý những khoản tiết kiệm này đã trở thành một thách thức. Chính phủ Trung Quốc phải dám lựa chọn những giải pháp tương đối triệt để.

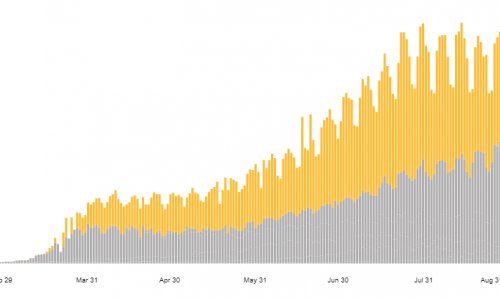

Theo IMF, Trung Quốc tạo ra 28% tổng tiết kiệm toàn cầu vào năm 2023. Con số này chỉ thấp hơn một chút so với mức tổng 33% của Mỹ và EU cộng lại. Đây là điều khá đặc biệt và nó cũng có một số tác động. Một là nếu Trung Quốc là một nền kinh tế thị trường mở, thì thị trường vốn của nước này sẽ lớn nhất thế giới. Một điều nữa là cách quản lý những khoản tiết kiệm này có thể là yếu tố quan trọng nhất chi phối lãi suất toàn cầu và cán cân thanh toán toàn cầu.

.png)

Trung Quốc là siêu cường tiết kiệm toàn cầu. Biểu đồ minh hoạ tỷ trọng trong tiết kiệm toàn cầu của Trung Quốc – EU – Mỹ (%). Nguồn dữ liệu IMF, tính toán bởi FT

Tôi đã phân tích những thách thức cơ bản này trong một bài viết hồi tháng 9 năm ngoái. Chuyến thăm Trung Quốc gần đây của tôi đã khẳng định cả tầm quan trọng của vấn đề này, lẫn sự không sẵn lòng của chính phủ Trung Quốc trong việc thực hiện những thay đổi mang tính quyết định về cơ cấu thu nhập và chi tiêu. Nhiều khả năng Trung Quốc sẽ tiếp tục duy trì xu hướng tiết kiệm tổng thể cực kỳ cao. Nhưng nguyên nhân chủ yếu không phải là do tính tiết kiệm của các hộ gia đình Trung Quốc như nhiều người lầm tưởng. Điều quan trọng là tỷ trọng cực kỳ thấp của thu nhập từ hộ gia đình trong tổng thu nhập quốc dân. Nói cách khác, như Michael Pettis của Trường Quản lý Quang Hoa thuộc Đại học Bắc Kinh thường xuyên lập luận, tiết kiệm của Trung Quốc phần lớn đến từ vấn đề phân phối thu nhập. Đó có thể là lý do tại sao lại khó giảm tiền kiệm và tỷ lệ tiết kiệm vẫn duy trì ở mức trên 40% tổng sản phẩm quốc nội.

.png)

Tỷ lệ tiết kiệm quốc gia của Trung Quốc vẫn cao bất thường. Biểu đồ minh hoạ mức tiết kiệm và đầu tư tính theo % GDP. Nguồn: IMF © FT

Trong một nền kinh tế, để cầu có thể khớp với cung tiềm năng thì đầu tư trong nước, cộng với thặng dư tài khoản vãng lai, phải tương ứng với mức tiết kiệm mong muốn. Nếu không, sự điều chỉnh sẽ xuất hiện thông qua hoạt động kinh tế yếu – như suy thoái hoặc thậm chí khủng hoảng. Đây chính là “đình trệ dài hạn” (secular stagnation). Với mức tiết kiệm cao như ở Trung Quốc, điều này là khó tránh khỏi. Và để giải quyết, Trung Quốc đã duy trì thặng dư tài khoản vãng lai khổng lồ trước cuộc khủng hoảng tài chính toàn cầu năm 2008, còn sau đó, thì thúc đẩy thị trường bất động sản bằng các khoản nợ.

Hiện tại bong bóng bất động sản đã vỡ. Vậy tiếp theo sẽ là gì? Một diễn biến tự nhiên sẽ là tỷ lệ đầu tư giảm đáng kể. Rất khó để xảy ra trường hợp tỷ lệ đầu tư mang lại lợi nhuận có thể duy trì trên 40% GDP trong một nền kinh tế mà tốc độ tăng trưởng tiềm năng đã giảm ít nhất một nửa trong vòng 15 năm qua. Đơn giản là không hợp lý. Bất động sản bùng nổ đã che giấu thực tế này, nhưng bây giờ nó đã bị đưa ra ánh sáng.

.png)

Thặng dư bên ngoài của Trung Quốc có vẻ lớn hơn dữ liệu chính thức tính theo % GDP. Nguồn: Brad Setser/ Hội đồng Quan hệ Đối ngoại © FT

Nếu tỷ lệ tiết kiệm vẫn được giữ nguyên trong khi tỷ lệ đầu tư giảm, “giải pháp” khi đó sẽ là tăng thặng dư tài khoản vãng lai khi tiền tiết kiệm chảy ra nước ngoài. Dữ liệu chính thức hiện chưa phản ánh điều này, nhưng đã có những nghi ngờ. Brad Setser thuộc Hội đồng Quan hệ Đối ngoại lập luận rằng thặng dư có thể gấp đôi những gì dữ liệu chính thức cho thấy, ở mức 4% GDP. Một lý do cho sự điều chỉnh tăng này là những khoảng cách không thể lý giải được giữa thặng dư thương mại trong dữ liệu hải quan và cán cân thanh toán. Một lý do khác là việc lãi suất thế giới tăng lên không phản ánh vào thu nhập ròng từ tài sản nước ngoài.

.png)

Nền kinh tế Trung Quốc đã lớn hơn rất nhiều so với 20 năm trước. Biểu đồ minh hoạ tỷ trọng của Trung Quốc trong GDP thế giới theo giá thị trường (%). Nguồn IMF © FT

Thặng dư tài khoản vãng lai ở mức 4% GDP có vẻ không lớn nếu xét theo tiêu chuẩn trước đây của Trung Quốc. Tuy nhiên, kể từ năm 2007, khi thặng dư tài khoản vãng lai của nước này đạt đỉnh ở mức 10% GDP, thì tỷ trọng của nước này trong nền kinh tế thế giới (tính theo giá thị trường) đã tăng từ 6 lên 17%. Vì vậy, theo quan điểm của phần còn lại của thế giới, mức thặng dư 4% GDP của Trung Quốc thực chất lớn hơn nhiều so với mức 10% năm 2007.

Ai sẽ chấp nhận thâm hụt để bù đắp cho thặng dư của Trung Quốc? Ai sẽ là người gánh chịu, đặc biệt là khi sự gia tăng xuất cảng đi kèm sẽ được thúc đẩy bởi đầu tư vào các ngành sản xuất có tính cạnh tranh, chẳng hạn như xe điện? Câu trả lời không phải là các nước có thu nhập và tín dụng cao: họ sẽ coi đây là chính sách “lợi mình hại người.” Điều tương tự chắc chắn cũng sẽ đúng với các nền kinh tế lớn mới nổi, chẳng hạn như Ấn Độ. Nếu Trung Quốc muốn một giải pháp trọng thương cho khoản tiết kiệm dư thừa thì nước này sẽ phải tài trợ cho các nước mới nổi và đang phát triển nhỏ hơn. Vờ rằng đây là những khoản vay, nhưng thực tế thì phần lớn số tiền đó sẽ là viện trợ. Nếu cuối cùng khoản tiền được dùng để tài trợ cho năng lượng tái tạo ở các nước này, thì đó có thể là điều tốt cho thế giới. Tuy nhiên, từ quan điểm của Trung Quốc, đó sẽ là một món quà đắt giá.

.png)

Khoảng cách xuất hiện giữa dữ liệu hải quan và dữ liệu cán cân thanh toán. Biểu đồ minh hoạ cán cân thương mại hàng hóa của Trung Quốc theo số liệu cán cân thanh toán và hải quan (tỷ USD, tổng bốn quý trước đó). Nguồn: Cục Quản lý Ngoại hối Nhà nước, Tổng cục Hải quan Trung Quốc, Brad Setser/ Hội đồng Quan hệ Đối ngoại © FT

Từ quan điểm kinh tế, giải pháp trọng thương sẽ không hiệu quả bởi vì Trung Quốc quá lớn để áp dụng cách này. Do đó, một lần nữa, nếu tỷ lệ tiết kiệm vẫn ở mức cao, Trung Quốc cần một giải pháp khác để bù đắp cho sự sụt giảm không thể tránh khỏi trong tỷ lệ đầu tư bất động sản.

Điều đó có thể là gì và nó có thể xảy ra như thế nào? Một giải pháp hiển nhiên và được mong muốn, trên thực tế đã xảy ra, là đẩy mạnh đầu tư vào năng lượng tái tạo. Những lợi ích đối với quá trình chuyển đổi năng lượng toàn cầu sẽ rất lớn. Câu hỏi đặt ra là khoản đầu tư này có thể lớn đến mức nào và sẽ kéo dài trong bao lâu. Một khả năng khác là khoản đầu tư thậm chí còn cao hơn cho ngành chế tạo. Nhưng giải pháp đó sẽ vướng phải những hạn chế về thị trường nước ngoài như đã được thảo luận.

.png)

Xe hơi là lĩnh vực mới của Trung Quốc có khả năng cạnh tranh được cải thiện đáng kể. Biểu đồ minh hoạ cán cân thương mại xe hơi và phụ tùng của Trung Quốc (tỷ USD, tổng bốn quý trước đó). Nguồn: Tổng cục Hải quan Trung Quốc, Brad Setser/ Hội đồng Quan hệ Đối ngoại © FT

Như Sherlock Holmes đã nói: “Một khi đã loại bỏ những điều không thể, thì điều còn lại, dù khó tin đến đâu, cũng phải là sự thật.” Xét theo quy mô, giai đoạn phát triển, và mức tiết kiệm dư thừa của Trung Quốc, một phần thiết yếu của bất kỳ chiến lược ổn định kinh tế vĩ mô nào cũng là sự gia tăng chi tiêu công và tư, tính theo tỷ trọng trong GDP. Hơn nữa, với những khó khăn tài chính của chính quyền địa phương, điều này cũng có nghĩa là chi tiêu của chính quyền trung ương sẽ có vai trò lớn hơn.

Trung Quốc cần một chiến lược kinh tế vĩ mô mới. Vấn đề không nằm ở một gói “kích thích” kinh tế mới, mà ở việc thay đổi cơ cấu phân phối thu nhập và chi tiêu. Giới lãnh đạo không muốn làm điều này. Nhưng cuối cùng, các sự kiện sẽ buộc họ phải hành động.

(nghiencuuquocte.org)