Cuộc chiến tranh tiền tệ của Nhân dân tệ và đồng bạc xanh đang bước vào giai đoạn lịch sử, đáng tiếc, đồng nhân dân tệ không có sức phản kháng trước đòn 'đàn áp' tăng lãi suất USD của Fed (Ảnh: Getty Images)

THẾ GIỚI - Nhìn lại chiến lược quốc tế hoá đồng nhân dân tệ (CNY) của Trung Quốc kể từ năm 2014 tới nay, quả thực không thể không giơ ngón tay cái lên trước khả năng thiết kế chiến thuật đồng bộ với tầm nhìn xa và rất hệ thống. Nhưng dù khâm phục chiến lược quốc tế hoá CNY đến đâu, điều mấu chốt của một đồng tiền quốc tế là một sức mạnh kinh tế thịnh vượng bền vững hậu thuẫn cho CNY, khả năng tự do chuyển đổi của tiền tệ lại là điều mà Trung Quốc không cách nào 'thiết kế' cho đồng nội tệ của họ. Lực bất tòng tâm!

Chật vật giữ giá đồng nhân dân tệ

Trong tuần cuối cùng của tháng 6/2023, Ngân hàng Trung ương của Bắc Kinh, còn gọi là Ngân hàng Nhân dân Trung Quốc (PBoC), đang chật vật kìm hãm đà mất giá của đồng nhân dân tệ (CNY) trước đồng bạc xanh Hoa Kỳ (USD).

Tỷ giá USD/CNY đã tăng vọt ở mức 7,3 CNY đổi lấy 1 USD; giá trị đồng CNY đã thấp nhất trong 8 tháng qua, sau cú sốc tỷ giá hồi tháng 10/2022. Khi đó, đồng CNY mất 9% và đồng nội tệ của Việt Nam cũng lập tức mất giá theo 5% chỉ sau một đêm. Hiện tại, mỗi USD đổi lấy 7,24 CNY. Sự phục hồi giá dè dặt của CNY có được nhờ PBOC cam kết sẽ duy trì giá trị cho đồng nội tệ Trung Quốc trước sức tàn phá ngày càng mạnh của đồng bạc xanh.

Trong tuần vừa qua, CNY mất giá so với USD vì hai lý do cơ bản.

Một là, tuần trước Chủ tịch Ngân hàng Trung ương Hoa Kỳ (còn gọi là Cục dự trữ liên bang Hoa Kỳ) Fed tuyên bố sẽ kiên định với tăng lãi suất để kiềm chế lạm phát từ nay tới cuối năm 2023. Theo tuyên bố của ông Jerome Powell, thị trường kỳ vọng Fed sẽ tiếp tục tăng thêm 0,25% lãi suất điều hành vào tháng 8 tới đây và một xác suất thấp hơn (21%) là Fed sẽ tăng thêm 0,25% lãi suất vào tháng 9/2023. Điều này thúc đẩy giá trị đồng USD tăng thêm; dòng tiền trú ngụ rủi ro khắp toàn cầu lại được thúc đẩy đổ về Mỹ để tìm nơi trú ngụ an toàn hơn. Rõ ràng, chỉ một động thái "quan điểm chính sách" của Fed thôi đã khiến cả thế giới thấp thỏm, dòng chảy của tiền tệ khắp toàn cầu được định hướng lại. Sự kiện này tiếp tục chứng minh sức mạnh thống trị của USD; có vẻ nó nằm ở tỷ trọng tiền dự trữ khắp toàn cầu bằng USD và sự hậu thuẫn bằng tiềm năng tài chính, bằng khả năng dẫn dắt cuộc chơi chính trị khắp toàn cầu của chính quyền đứng sau USD: Hoa Kỳ.

Hai là, vì vấn đề nợ xấu; hàng ngàn tỷ USD trong nhiều năm đã và đang chôn vùi trong các dự án bất động sản xuống giá hoặc hoang phế hoặc đang thiếu khách hàng. Thiếu tiền và tăng trưởng ảm đạm khi quá khứ đẩy quả bóng nợ xấu vào hiện tại nhiều đến mức Bắc Kinh chưa cách nào đẩy quả bóng lớn hơn, dễ nổ hơn sang thì tương lai. Tất cả buộc Bắc Kinh phải duy trì chính sách tiền tệ nới lỏng, liên tiếp cắt giảm dự trữ bắt buộc và đồng thời cắt giảm lãi suất.

Theo thống kê của Bloomberg, Ngân hàng Nhân dân Trung Quốc (PBoC) đã 14 lần cắt giảm tỷ lệ dự trữ bắt buộc (RRR) tại các NHTM từ năm 2018-3/2023. Đó là con số tuyên bố chính thức. Thực tế, PBOC đã cắt giảm RRR từ mức 15,5% về mức 5,5%.

Theo tính toán của Reuters, số tiền cơ sở mà mỗi lần Trung Quốc cắt giảm 0,25% RRR là 500 tỷ CNY, tiền tạo ra là 4.000 tỷ CNY. Tính chung lại, Trung Quốc phải bơm vào các NHTM qua giảm RRR là 20.000 tỷ CNY (2.857 tỷ USD), tiền thực sự tràn vào nền kinh tế gấp 8 lần là 160.000 tỷ CNY (22.857 tỷ USD). Ngay cả so với GDP, đây là lượng tiền khủng khiếp mà Trung Quốc đã phải dùng của để dành để bơm vào nền kinh tế!

Rõ ràng cắt giảm tỷ lệ RRR chưa đủ. Trong tuần vừa qua, PBoC hạ lãi suất ngắn hạn chính lần đầu tiên sau 10 tháng do một loạt dữ liệu kinh tế đáng thất vọng cho thấy sự phục hồi sau đại dịch đang chững lại. Rất rõ ràng, động thái của PBoC cho thấy việc chỉ duy trì lãi suất thấp và cắt giảm RRR là không đủ để cứu vãn hệ thống ngân hàng đang thoi thóp vì thiếu tiền cũng như doanh nghiệp bị tàn phá sau 3 năm thực thi chính sách "zero Covid".

Kết quả của việc buộc phải nới lỏng chính sách tiền tệ khi đối thủ chiến lược thắt chặt tiền tệ, buộc phải làm mất giá đồng nội tệ của mình khi đồng tiền đối thủ đang tăng giá, buộc phải trơ mắt nhìn dòng vốn ngoại tháo chạy khỏi biên giới quốc gia, buộc phải chật vật với nhu cầu hoán đổi CNY lấy USD cho các NHTW khác mà PBoC đã cam kết,... tất cả đang đẩy Bắc Kinh vào cơn bĩ cực của cuộc chiến tiền tệ kinh điển.

Vì sao, một chiến lược soán ngôi USD hoàn hảo đến thế lại phải chịu cơn bĩ cực lớn đến thế?

Chiến lược soán ngôi USD hoàn hảo của Bắc Kinh

Kể từ giữa những năm 1990, Trung Quốc đã tham gia hoặc đồng sáng lập một loạt các thể chế đa phương, bao gồm Tổ chức Thương mại Thế giới và Tổ chức Hợp tác Thượng Hải. Trong khi Trung Quốc đã thể hiện khát vọng về vai trò hàng đầu trong các thể chế đa phương này, từ gìn giữ hòa bình của Liên hợp quốc (LHQ) đến Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP), Trung Quốc cũng là kiến trúc sư của một số sáng kiến quốc tế mới và các thể chế đa phương này có thể cho thấy một dấu hiệu rõ ràng hơn về các mục tiêu của nó.

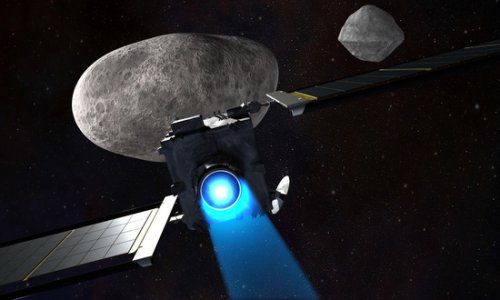

Việc đưa ra Sáng kiến một Vành đai một Con đường nhằm tăng cường cơ sở hạ tầng trên tuyến đường bộ về phía Tây từ Trung Quốc qua Trung Á và trên các tuyến hàng hải phía Nam từ Trung Quốc qua Đông Nam Á và tới Nam Á, Châu Phi; cũng như việc thành lập Ngân hàng Phát triển Mới BRICS (NDB) vào năm 2014 và việc thành lập Ngân hàng Đầu tư Cơ sở hạ tầng Châu Á (AIIB) vào năm 2016, cả hai tổ chức mà Trung Quốc sẽ đóng vai trò chủ đạo, cho thấy rằng Trung Quốc đang tìm kiếm sự công nhận ngày càng tăng về năng lực lãnh đạo kinh tế toàn cầu. Cũng trong năm 2016, Bắc Kinh thành công biến CNY trở thành đồng tiền dự trữ tại IMF.

AIIB được công bố là một phần của bộ các phương tiện tài trợ quốc tế để hỗ trợ BRI, bao gồm Ngân hàng Phát triển Mới (được thành lập với quan hệ đối tác với các nước BRICS, tức là Brazil, Nga, Ấn Độ và Nam Phi), Quỹ Con đường Tơ lụa, và các nền tảng tài trợ cơ sở hạ tầng khu vực khác nhau.

Trụ sở ngân hàng đầu tư Châu Á (AIIB), ngân hàng hoạt động vào ngày 13/1/2016 tại Bắc Kinh, Trung quốc. (Ảnh: VCG qua Getty Images)

AIIB bắt đầu hoạt động vào tháng 1/2016 với 57 quốc gia thành viên, bao gồm các nền kinh tế trong khu vực như Úc, Ấn Độ, Indonesia, Hàn Quốc và Nga, cũng như các thành viên ngoài khu vực như Pháp, Đức và Vương quốc Anh. Trụ sở chính của nó là ở Bắc Kinh và số vốn cam kết ban đầu là 100 tỷ USD (khoảng 2/3 quy mô của ADB).

AIIB đã và đang vươn ra các quốc gia trên khắp thế giới kể từ khi thành lập. Theo cổng thông tin Baidu của Trung Quốc do chế độ này kiểm soát, tính đến tháng 7/2020, ngân hàng này đã lôi kéo được 103 quốc gia trở thành thành viên của mình, trải dài khắp năm châu lục. Rõ ràng, tiền tố “Châu Á” xuất hiện trong tên ngân hàng, hay tiêu điểm từng tự nhận là Châu Á của nó chỉ là một mặt tiền để che giấu ý định toàn cầu của ĐCSTQ. Thực vậy, Trung Quốc đang thúc đẩy một đồng tiền chung Châu Á (ACU), nơi mà CNY của nó điều tiết hết thảy cuộc chơi.

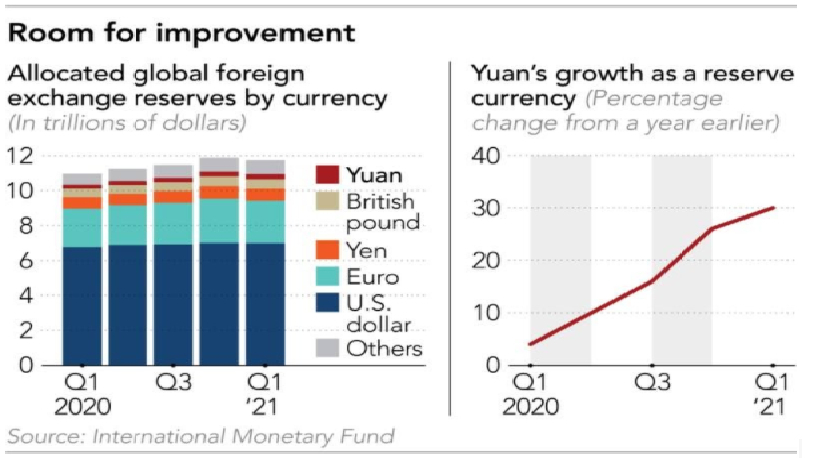

Một thập kỷ trước, hầu như không giao dịch thương mại nào của Trung Quốc được thanh toán bằng đồng CNY, nhưng vào năm 2019, con số đó là 13,4% đối với hàng hóa và 23,8% đối với dịch vụ, theo PBOC. Tuy nhiên, tỷ trọng của đồng CNY trong dự trữ ngoại hối toàn cầu đang ở vị trí thứ 5 xa xôi với 2,5% thị phần bất chấp những bước tiến gần đây, vẫn kém đồng bạc xanh, đồng euro và đồng bảng Anh (theo Nikkei Asia)

Ít người biết rằng, song song với chiến lược quốc tế hóa đồng CNY qua nỗ lực ngoại giao quốc tế, tham gia vào lãnh đạo các tổ chức quốc tế, rải bẫy nợ BRI, phát triển AIIB như kể trên, Trung Quốc còn lập tức phát triển đồng eCNY kể từ năm 2014. Một điều tra của Financial Times, hơn 80 hồ sơ đề nghị công nhận sáng chế của Bắc Kinh liên quan tới phát triển đồng eCNY từ năm 2014 cho thấy Bắc Kinh có ý tạo ra một lỗ hổng lớn để thao túng người dùng eCNY trên nền tảng của nó. Điều này có nghĩa là gì? Có nghĩa là khi eCNY thanh toán xuyên biên giới, thứ mà Bắc Kinh có thể kiểm soát không chỉ người Trung Quốc, mà còn là tất cả các đối tác có giao dịch bằng eCNY.

Diana Choyleva, nhà kinh tế trưởng tại Enodo Economics, chuyên về Trung Quốc, cho biết: “Cuộc đua phát triển tiền tệ kỹ thuật số của ngân hàng trung ương của Trung Quốc phải được nhìn nhận trong bối cảnh Bắc Kinh đang nỗ lực giành ảnh hưởng và quyền lực toàn cầu từ Mỹ”. Đồng eCNY "là một thành phần quan trọng của một giải pháp thay thế cho trật tự dựa trên đồng USD mà Bắc Kinh đang xây dựng." Và “sự thành công của đồng eCNY phụ thuộc vào sự chấp nhận của các quốc gia khác”, cô nói với Nikkei Asia.

Và không thể không thừa nhận, đồng CNY đã đạt được các bước tiến nhất định.

Ngân hàng trung ương Trung Quốc cho biết việc sử dụng đồng CNY xuyên biên giới đã tăng 24% trong năm 2018 và 2019 lên 19,67 nghìn tỷ CNY, mức cao kỷ lục về khối lượng, ngân hàng trung ương Trung Quốc cho biết trong Báo cáo quốc tế hóa nhân dân tệ năm 2020.

Ngoài ra, tận dụng lợi thế là một trong những quốc gia dự trữ đồng USD lớn nhất thế giới, từ tháng 1/2009 đến tháng 1/2020, PBOC đã ký kết thỏa thuận hoán đổi song phương với 41 quốc gia. Tức là các quốc gia dự trữ bằng đồng CNY, khi có nhu cầu thanh toán bằng USD, họ sẽ đổi CNY lấy USD từ PBoC.

Dòng vốn đổ vào Trung Quốc đã tăng mạnh trong những năm gần đây, một phần là do việc đưa tài sản bằng đồng CNY vào các chỉ số chứng khoán và trái phiếu toàn cầu được theo dõi bởi tài sản trị giá hàng nghìn tỷ USD.

Vào tháng 3/2021, FTSE Russell đã trở thành nhà cung cấp chỉ số mới nhất xác nhận kế hoạch đưa nợ chính phủ Trung Quốc vào chỉ số trái phiếu toàn cầu của mình, một động thái mà HSBC Holdings ước tính sẽ thu hút dòng vốn 150 tỷ USD mỗi năm.

Tỷ lệ dự trữ bằng đồng CNY tăng vọt (Nguồn Nikkei Asia, trích từ báo cáo của IMF)

Tỷ lệ nắm giữ trái phiếu và cổ phiếu bằng đồng CNY của nước ngoài đứng ở mức kỷ lục 7,6 nghìn tỷ CNY tính đến tháng 6, theo dữ liệu do ngân hàng trung ương của quốc gia này tổng hợp.

Quốc gia này cũng đang mở cửa thị trường tài chính trị giá 50 nghìn tỷ USD, thu hút hàng tỷ USD đầu tư từ Goldman Sachs và JPMorgan Chase.

Kể từ cuối năm 2019, PBOC đã bắt đầu các chương trình thử nghiệm cho eCNY, như nó được gọi, ở một số khu vực đại diện. Các thử nghiệm đã đạt 34,5 tỷ CNY giá trị giao dịch và hơn 20,8 triệu cá nhân đã mở một ví ảo lưu trữ tiền kỹ thuật số.

Và cuộc chiến tranh Nga - Ukraine tạo thêm cho Trung Quốc một "thiên thời" mới. Một số ngân hàng lớn của Nga phải từ bỏ SWIFT vì Mỹ muốn thế. Lập tức Nga tham giao vào CIPS; một mạng lưới tương tự SWIFT dẫn đầu bởi Trung Quốc nhằm thay thế vai trò của Mỹ và đưa CNY soán ngôi Mỹ trong tương lai.

Theo Nghiên cứu chiến lược, tác giả Hoàng Hải, tổng hợp các thành tích quốc tế hoá CNY của Trung Quốc nhờ chiến tranh Nga - Ukraine trong một bài báo về vấn đề này, đăng ngày 14/6/2023 [1] với kết quả như sau:

"Tỷ trọng thanh toán của CNY theo giá trị thị trường đã tăng từ dưới 2% vào tháng 2 năm 2022 lên 4,5% một năm sau đó".

Đã có nhiều quốc gia đối tác có những phản hồi tích cực đối với tham vọng của Bắc Kinh. Ngân hàng Trung ương Malaysia đã bắt đầu thảo luận với Trung Quốc về việc thanh toán bằng đồng Ringgit và Nhân dân tệ cho thương mại giữa hai bên. Trong chuyến thăm Trung Quốc của Tổng thống Pháp Emmanuel Macron, các đại gia dầu mỏ Trung-Pháp đã tiến hành giao dịch thanh toán bằng CNY xuyên biên giới đầu tiên đối với khí đốt tự nhiên hóa lỏng (LNG). Bên cạnh đó, hiện nay đã có hơn 50 quốc gia trên thế giới bắt đầu “phi đô la hóa”. Trong số này, đã có hơn 30 quốc gia đang dần chuyển sang sử dụng CNY trong thanh toán thương mại hoặc đầu tư.

Ở Trung Đông, tháng 2 vừa qua, Ngân hàng Trung ương Iraq đã thông báo rằng họ sẽ cho phép thanh toán trực tiếp thương mại với Trung Quốc bằng CNY, đồng thời ngân hàng này cũng sẽ tiếp tục gia tăng dự trữ CNY. Với Saudi Arabia, Ngân hàng Xuất nhập khẩu Trung Quốc lần đầu tiên đã đạt được thỏa thuận cho vay Nhân dân tệ với Ngân hàng Quốc gia Saudi Arabia. Điều này giúp cho khả năng thanh toán bằng Nhân dân tệ trong thương mại tương lai ở Trung Đông tăng dần lên.

Tại Nam Mỹ, vào ngày 7/2, PBoC và Ngân hàng Trung ương Brazil đã ký một bản ghi nhớ hợp tác về việc thiết lập các thỏa thuận thanh toán bù trừ bằng CNY ở Brazil, điều đó có nghĩa là quốc gia Nam Mỹ dự kiến sẽ trực tiếp sử dụng CNY với Trung Quốc trong tương lai cho các giao dịch thương mại và tài chính".

Tăng tốc nhưng cách mục tiêu rất xa

Mặc dù đã tăng gấp đôi giá trị thanh toán quốc tế bằng CNY chỉ trong 1 năm nhờ chiến tranh Nga - Ukraine, nhưng rõ ràng tỷ lệ thanh toán bằng CNY còn xa so với các đồng tiền mạnh khác trên thế giới, dường như mới chỉ cạnh tranh được với đồng JPY của Nhật bản, đồng tiền chẳng có mục tiêu quốc tế hoá hay soán ngôi USD của Mỹ.

Bloomberg dẫn thống kê từ SWIFT cho biết, tỷ lệ giao dịch đồng euro xuyên biên giới trong tháng 4 đã giảm xuống còn 31,74% từ mức 32,64% trong tháng 3.

Trong khi đó, các khoản thanh toán bằng đồng USD tăng lên 42,71% từ mức 41,74% trong tháng 3. Các giao dịch xuyên biên giới bằng đồng nhân dân tệ của Trung Quốc tăng vọt lên mức cao nhất trong 5 tháng.

Theo báo cáo SWIFT, tỷ lệ thanh toán được thực hiện bằng đồng yên Nhật Bản trong tháng 4 giảm xuống 3,51% từ mức 4,78% trong tháng trước đó.

CNY không thể soán ngôi USD vì lý do này...

Không thể chuyển đổi

Trong tiền tệ, có một khái niệm là khả năng chuyển đổi (convertible) của tiền tệ quốc tế. Tức là, việc gia nhập SDR chỉ là hình thức, việc CNY có được chuyển đổi tự do trên thị trường quốc tế sang một loại tiền tệ khác hay không mới quyết định khả năng, sức hấp dẫn cũng như sự thành công của nó trong quá trình quốc tế hóa.

Buồn cười là, Bắc Kinh luôn cao giọng tuyên bố rằng CNY sẽ được chuyển đổi “vào một thời điểm thích hợp”. Vào cuối năm 2015 khi Trung Quốc bắt đầu chuẩn bị để đưa CNY vào rổ SDR, nước này đã cam kết cụ thể là sẽ chính thức chuyển đổi CNY gia nhập SDR vào tháng 10 năm 2016.

5 năm sau, điều đó vẫn chưa xảy ra. Trung Quốc đã không thể nâng cao khả năng chuyển đổi của đồng CNY được.

Các loại tiền tệ không thể chuyển đổi, như nghĩa đen của nó, là loại tiền tệ không thể dễ dàng trao đổi sang một loại tiền tệ khác, thường là do các hạn chế của chính phủ. CNY là một loại tiền tệ không thể chuyển đổi nổi tiếng. Các nhà chức trách Trung Quốc không cho phép chuyển đổi bởi vì nếu cho phép chuyển đổi tự do, Bắc Kinh không thể thao túng giá của CNY phục vụ cho mục đích xuất khẩu, tăng GDP.

Một nhân viên ngân hàng Trung Quốc đếm các tờ 100 CNY và các tờ 100 USD tại quầy ngân hàng ở Nam Thông, tỉnh Giang Tô, miền đông Trung Quốc hôm 06/08/2019. (Ảnh: STR / AFP qua Getty Images)

Tiền tệ không chuyển đổi không được giao dịch tự do trên thị trường tiền tệ giao ngay hoặc thị trường tiền tệ kỳ hạn truyền thống (các thị trường này gọi là Forex). Các nhà đầu tư có thể tái tạo khoản đầu tư vào một loại tiền tệ không thể chuyển đổi bằng cách sử dụng các hợp đồng kỳ hạn không thể chuyển nhượng (NDF). NDF hoạt động giống như một hợp đồng kỳ hạn cho các loại tiền tệ không thể chuyển đổi, cho phép các nhà đầu tư tiếp cận với các loại tiền tệ mà họ sẽ không thể đầu tư vào đó. Bất kỳ khoản lãi hoặc lỗ nào trong các hợp đồng NDF về CNY đều được tính theo giá trị của một loại tiền tệ mạnh có thể chuyển đổi, phổ biến nhất là USD. Nói cách khác, không có USD hay EUR thì cũng không có nhà đầu tư nào mua bán đồng CNY theo hợp đồng NDF cả.

Ví dụ: giả sử một nhà đầu tư tham gia vào NDF để mua 1 triệu CNY trong thời gian một tháng với tỷ giá hối đoái là 6,85 USD / CNY (6,85 CNY để mua 1 USD). Trong thời gian một tháng, giả sử CNY tăng giá lên 6,80 USD / CNY. Do đó, nhà đầu tư sẽ nhận được lợi nhuận là $ 1,073,42 USD [(1.000.000 / 6,80) - (1.000.000 / 6,85)].

Quỹ tiền tệ châu Á Merk trong lịch sử đã tiếp xúc với các đồng tiền châu Á không thể chuyển đổi bằng cách ký kết các hợp đồng NDF cho các loại tiền tệ bao gồm: CNY, Rupee Ấn Độ (INR), Rupiah Indonesia (IDR), Won Hàn Quốc (KRW), Ringgit Malaysia (MYR), Peso Philippines (PHP), Đô la Đài Loan (TWD), Bạt Thái Lan (THB). Giá trị danh nghĩa của các hợp đồng này thường được thế chấp hoàn toàn bằng trái phiếu chính phủ của Mỹ hoặc các công cụ thị trường tiền tệ khác.

Giờ chúng ta đã hiểu vì sao CNY của nền kinh tế lớn thứ hai thế giới, mãi mà vẫn chỉ là đồng tiền thanh toán cho 1-2% giao dịch thương mại toàn cầu? Ngay cả việc mua bán nó trên thị trường tiền tệ quốc tế cũng phải được đảm bảo bằng đồng USD thì khả năng nó ngang hàng với USD là điều không thể. Trong khi đó, Bắc Kinh không thể từ bỏ việc thao túng tiền tệ hiện nay chỉ để đồng CNY ngang bằng với USD. Bắc Kinh có một nền kinh tế lớn, nhưng cực kỳ bất cân đối, nó làm sao có thể chịu đựng được để giá CNY tăng, giảm bất thường vì cầu đầu cơ tiền tệ bất thường của thị trường tài chính (TTTC) toàn cầu? Nó không có tự do hóa dòng vốn, không có tự do hóa chuyển đổi, không có thế lực đồng minh hậu thuẫn khổng lồ đằng sau để giảm thiểu các rủi ro này. Rủi ro đó là quá lớn so với tầm của Bắc Kinh.

Hoán đổi tiền tệ với 41 NHTW các nước: 'gậy ông đập lưng ông'

Trong vài tháng qua, Trung Quốc và ngân hàng trung ương của nhiều quốc gia đã tham gia vào một số lượng lớn các hoạt động hoán đổi tiền tệ. Và cách thức hoạt động này cũng là một yếu tố quan trọng khiến CNY ngoài nước mất giá, ở một mức độ nào đó, đây có thể được coi là yếu tố chi phối khiến đồng CNY ngoài nước mất giá liên tục và nhanh chóng trong thời gian gần đây!

Một số người nói điều đó không đúng, chúng tôi đã đọc rất nhiều bài báo tự truyền thông tài chính, tất cả đều nói rằng Trung Quốc đang tham gia hoán đổi tiền tệ với các nước khác, điều đó có nghĩa là quốc tế hóa CNY, đồng nghĩa với việc “lấn át không gian sống của đồng đô-la Mỹ". Trung Quốc đang chiếm lĩnh không gian của USD và CNY có thể được mua trên phạm vi quốc tế. Vậy không phải là CNY tăng giá mạnh so với USD sao? Thay vào đó, tại sao nó lại mất giá?

Bởi vì - những phương tiện truyền thông kém cỏi đó chỉ nói với bạn một khía cạnh của hoán đổi tiền tệ, thậm chí là một khía cạnh không quan trọng, nhưng hoàn toàn không đề cập đến tác động đối với mặt khác.

Hãy bắt đầu với tin tức hoán đổi tiền tệ trong hai ngày qua! Ngày 26 tháng 5, World Wide Web chính thức đưa tin rằng ngân hàng trung ương Argentina đang thúc đẩy việc gia hạn thỏa thuận hoán đổi tiền tệ với Trung Quốc và đang đàm phán với Trung Quốc về việc mở rộng dòng hoán đổi tiền tệ...

Cần phải biết, ngay từ đầu năm 2020, Ngân hàng Nhân dân Trung Quốc đã gia hạn thỏa thuận hoán đổi tiền tệ với Ngân hàng Trung ương Argentina với tổng số tiền là 130 tỷ CNY. Đến tháng 1 năm nay, Argentina đã mở rộng thỏa thuận hoán đổi tiền tệ với Trung Quốc, kích hoạt một hạn ngạch bổ sung 35 tỷ CNY để hỗ trợ đồng peso Argentina đang gặp khó khăn.

Theo dữ liệu do Tổng cục Hải quan công bố, năm 2022, kim ngạch thương mại song phương giữa Trung Quốc và Argentina đạt 19,86 tỷ đô-la Mỹ và kim ngạch thương mại song phương trong quý đầu tiên của năm 2023 là 4,647 tỷ đô-la Mỹ, trong đó xuất khẩu của Trung Quốc là 2,356 tỷ đô-la Mỹ và nhập khẩu là 2,291 tỷ đô-la Mỹ, tăng 58,7% so với cùng kỳ năm ngoái.

Với một dòng hoán đổi là 130 tỷ CNY, và thêm 35 tỷ kích hoạt, nó sẽ là 165 tỷ CNY, ngay cả khi quy đổi theo tỷ giá hối đoái hiện tại, sẽ là 23,3 tỷ USD...

Ngay cả khi nói rằng hạn ngạch được kích hoạt bổ sung trong năm nay là gần 5 tỷ USD, trong khi tổng kim ngạch nhập khẩu của Argentina từ Trung Quốc trong quý 1 chỉ là 2,291 tỷ USD, và quý 2 vẫn chưa kết thúc, tại sao họ lại muốn mở rộng hoán đổi tiền tệ?

Câu trả lời là - sau khi Argentina có đồng CNY, ngoài việc sử dụng một phần trong số đó để nhập khẩu hàng hóa và dịch vụ từ Trung Quốc, họ còn bán trực tiếp một phần đáng kể CNY ra thị trường nước ngoài, đổi CNY lấy USD mà nước này rất cần để nhập khẩu hàng hóa không thể thanh toán bằng CNY, do đó, dòng hoán đổi trị giá 35 tỷ CNY đã được sử dụng hết trong vòng chưa đầy hai quý.

Thử nghĩ xem, Trung Quốc đã làm được bao nhiêu trong giai đoạn hoán đổi tiền tệ như Argentina? Có phải trong bản tin, bạn có thể nghe nói rằng Trung Quốc đã ký kết một thỏa thuận hoán đổi tiền tệ với một quốc gia nào đó gần như hai ngày một lần?

Theo một số phương tiện truyền thông tài chính phi đạo đức, Trung Quốc đã thực hiện rất nhiều hoán đổi tiền tệ, đồng CNY sẽ sớm "thay thế USD", đồng CNY sẽ "lên giá rất cao", và USD sẽ sớm "mất giá"—— Lý tưởng nghe bụ bẫm, thực tế là xương xẩu. Tình hình thực tế là sau khi các quốc gia này có được CNY, như Argentina, một phần được dùng để nhập khẩu hàng hóa Trung Quốc, còn một phần được bán ra thị trường nước ngoài để đổi lấy USD cần thiết hơn...

Với rất nhiều CNY ở nước ngoài được bán ra để đổi lấy USD, làm sao CNY không mất giá?

Có người nói hoán đổi CNY cuối cùng là để trả lại CNY, làm như vậy chẳng khác gì họ đã mắc nợ CNY, nếu như vậy, tại sao họ không trực tiếp vay USD? Chính là vì lãi suất vay USD quốc tế cao hơn nhiều so với CNY!

Họ vay CNY với lãi suất thấp hơn (tỷ giá được thỏa thuận tại thời điểm hoán đổi tiền tệ) để thay thế USD, vốn đắt hơn để vay. Bản chất của hoạt động này là thực hiện kinh doanh chênh lệch giá giữa các loại tiền tệ.

Về khái niệm và định nghĩa hoán đổi tiền tệ thì không muốn bàn ở đây, chỉ muốn nói với các bạn đọc rằng USD vẫn là đồng tiền chiếm ưu thế tuyệt đối đối với hàng hóa và dịch vụ quốc tế, còn lãi suất cho vay của CNY thì hiện đã thấp hơn rất nhiều so với USD, Trung Quốc càng tham gia nhiều hoán đổi tiền tệ thì trong giai đoạn tiếp theo, áp lực giảm giá của Nhân dân tệ sẽ càng lớn hơn!

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

(Theo ntdvn.net ; Thanh Đoàn - Thuỷ Tiên)

NGUỒN TIN THAM KHẢO

- Nghiên cứu chiến lược, Xung đột Nga – Ukraine: cơ hội thúc đẩy quốc tế hóa đồng Nhân dân tệ, 14/6/2023;

- NTDVN, 'Nhân dân tệ dầu mỏ’ không đủ tầm để thay thế ‘đô-la dầu mỏ’, 15/4/2022;

- NTDVN, Hết thảy tiền tài của người Trung Quốc bị nhốt trong nhà tù có tên... eCNY (Kỳ 2), 22/11/2022

- https://kzg.secretchina.com/news/gb/2023/06/02/1037230.htm