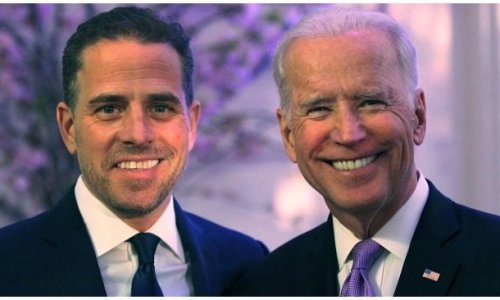

Chủ tịch Tập đoàn Evergrande Xu Jiayin và người sáng lập kiêm Chủ tịch Tập đoàn Alibaba Jack Ma tại Quảng Châu, Trung Quốc, vào ngày 05/06/2014 (Ảnh: Getty Images)

Nghĩa vụ nợ hiện tại của Evergrande lên tới 300 tỷ USD, tương đương GDP hàng năm của Việt Nam, Campuchia và Maldives cộng lại. Tập đoàn này là điểm yếu ngày càng lớn, đe dọa có tính hệ thống tới ổn định tài chính của Trung Quốc.

Vấn đề nợ của Evergrande nhận được sự quan tâm của cả giới bất động sản và giới tài chính ở Trung Quốc cũng như trên thế giới. Bắc Kinh có khả năng trấn áp những gã khổng lồ công nghệ như Alibaba hay Tencent, nhưng lại không thể làm điều tương tự với Evergrande. Bắc Kinh rơi vào thế tiến thoái lưỡng nan vì Evergrande đã quá lớn để đổ vỡ.

Tòa án Nhân dân Tối cao Trung Quốc đã ra thông báo xử tập trung tất cả các vụ kiện dân sự chống lại Evergrande và các thực thể liên kết với Evergrande tại Tòa án Nhân dân Tỉnh Quảng Châu. Các tòa án địa phương khác không còn thẩm quyền chấp nhận các vụ kiện liên quan đến Evergrande. Đây là động thái cho thấy mức độ nghiêm trọng của tình hình kinh doanh của một trong những nhà phát triển bất động sản lớn nhất Trung Quốc.

Tối ngày 05/08, Caixin.com đã đưa tin độc quyền về vụ việc này: "Tập đoàn Evergrande, tập đoàn đang bận rộn bán tài sản để giảm bớt khủng hoảng nợ, có thể sẽ không còn phải đối mặt với các vụ kiện tụng trên khắp cả nước. Hai luật sư từ các công ty luật khác nhau cho biết, họ đã nhận được thông báo riêng từ tòa án. Những vụ kiện mà họ đại diện liên quan tới vụ việc của tập đoàn Evergrande sẽ được chuyển đến Tòa án Nhân dân Trung cấp Quảng Châu để xét xử tập trung.”

Trước tiên, chúng ta hãy tìm hiểu xét xử tập trung là gì. Trong quá khứ, khi các công ty lớn như tập đoàn bất động sản China Fortune Land Development (CFLD), tập đoàn hàng không tư nhân HNA và các tập đoàn khác đối mặt với khủng hoảng nợ, các vụ kiện tụng liên quan đến họ được yêu cầu xét xử tập trung. Về cơ bản, các tập đoàn này sau đó đã phá sản hoặc phải cải tổ bộ máy. Điều đó cho thấy, Evergrande đang ở bờ vực phá sản hoặc buộc phải tái cơ cấu lại (một cách nói khác ám chỉ tình trạng phá sản các DNNN ở Trung Quốc).

Điều này cũng làm nổ ra cuộc tranh luận liệu có hay không việc các cơ quan quản lý Trung Quốc quá “cưng chiều” Evergrande và đã ra tay bảo vệ tập đoàn này ở mức độ tư pháp. Những tin tức về kiện tụng liên quan đến Evergrande có thể sẽ khó tìm thấy trong tương lai. Nếu một bên muốn kiện Evergrande thì bên đó phải đến Tòa án tỉnh Quảng Châu. Do Quảng Châu là nơi Evergrande đặt trụ sở nên việc thắng được Evergrande tại nơi đây là điều rất khó khăn. Hơn nữa, nếu bên đó ở nước ngoài thì việc sang tận Quảng Châu khởi kiện sẽ tốn rất nhiều thời gian, chi phí, và sức lực mà thường thì các doanh nghiệp không kham nổi.

Tòa án Nhân dân Trung cấp Quảng Châu được cho là sẽ không làm gián đoạn hoạt động của Evergrande, đồng thời cố gắng giúp doanh nghiệp này có thêm thời gian để xử lý tài sản, trả nợ, và giải quyết khủng hoảng.

Bản chất cuộc khủng hoảng Evergrande

Một số nhà kinh tế cho rằng, khủng hoảng Evergrande là cuộc khủng hoảng thanh khoản, chứ không phải tình trạng vỡ nợ. Dòng tiền vào doanh nghiệp này không đủ cung ứng cho dòng tiền ra.

Một số nhà kinh tế khác lại cho rằng, Evergrande đang đối mặt với cả hai vấn đề nghiêm trọng: khủng hoảng thanh khoản và nguy cơ vỡ nợ.

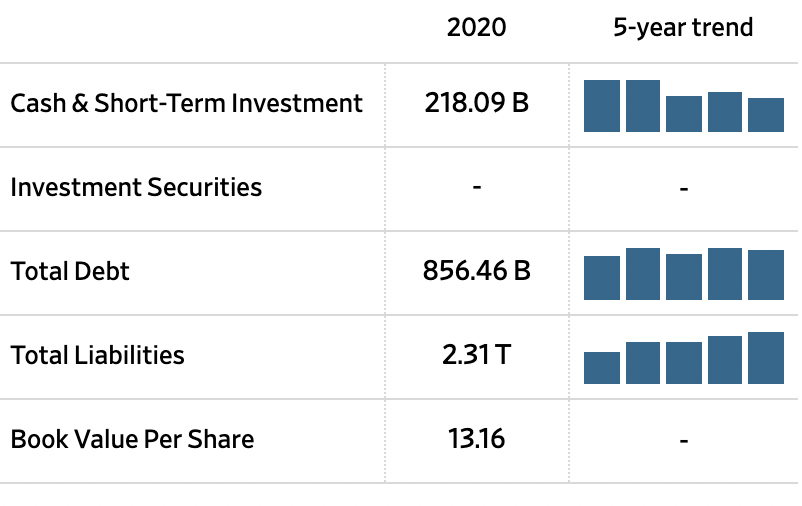

Tổng nợ phải trả của Evergrande năm 2020 đã lên tới 2,3 nghìn tỷ NDT (tương đương 300 tỷ USD). Hối phiếu thương mại (được phát hành không chỉ trong quan hệ mua bán chịu hàng hoá mà còn được phát hành để vay vốn trên thị trường tiền tệ) của Evergrande Real Estate lên tới 205 tỷ NDT, tương đương tổng giá trị hối phiếu thương mại của hơn 10 công ty bất động sản lớn nhất tiếp theo như China Resources, Greenland và Sunac gộp lại.

Số liệu: Wall Street Journal Markets - Đơn vị: NDT

Tháng 3/2022, 2 tỷ USD trái phiếu Evergrande sẽ đáo hạn, và tháng 4 sẽ có thêm 1,45 tỷ USD trái phiếu nữa đáo hạn. Đây sẽ là vấn đề đầy thách thức trong năm tới nếu khả năng tiếp cận thị trường vốn của tập đoàn này không kịp phục hồi (theo S&P). Ở thời điểm hiện tại, thị trường đang phát tín hiệu rằng các nhà đầu tư trái phiếu Evergrande có thể sẽ không được hoàn trả đầy đủ.

Theo Secretchina, các tổ chức phát hành Stablecoin trong lĩnh vực tiền điện tử có thể đã nắm giữ một lượng lớn thương phiếu Evergrande. Thương phiếu là chứng chỉ có giá ghi nhận lệnh yêu cầu thanh toán hoặc cam kết thanh toán không điều kiện một số tiền xác định trong một thời gian nhất định. Khi Evergrande vỡ nợ, gã khổng lồ tiền điện tử quốc tế này cũng sẽ bị ảnh hưởng. Vì vậy, nếu Evergrande thực sự gặp bất trắc, nó không chỉ ảnh hưởng đến sự ổn định tài chính của Trung Quốc, mà còn có thể tác động đến tài chính của Hoa Kỳ.

Cách đây ít ngày, S&P Global Ratings đã cắt giảm hai bậc định hạng tín nhiệm của Evergrande.

Một yếu tố đáng lo ngại hơn là sự cứng rắn của các chủ nợ. Ba ngân hàng cho Evergrande vay 7,1 tỷ USD gần đây đã quyết định không gia hạn các khoản vay đáo hạn trong năm nay.

Giữa tháng 7, ít nhất 4 ngân hàng lớn ở Hồng Kông đã ngừng gia hạn cho khoản thế chấp 2 dự án phát triển căn hộ của Evergrande tại đây, do lo ngại tập đoàn này không đủ thanh khoản. Sau đó, họ đã cân nhắc lại sau khi Cơ quan Tiền tệ Hồng Kông (HKMA) đặt câu hỏi về việc này.

Những động thái trên cho thấy việc Evergrande trả nợ bằng cách vay cái mới để trả cái cũ là việc khó để xảy ra. Về cơ bản, tập đoàn này không thể vay thêm tiền từ cả trong và ngoài Trung Quốc. Các nhà đầu tư và các ngân hàng đều biết rằng Evergrande đang là quả bom nợ, ai sẽ dám chi thêm tiền?

Hãy cùng nhìn lại tình hình thu tiền bán nhà của Evergrande. Gần đây, tập đoàn này đã bán phá giá nhà ở - chỉ bằng 50% giá thị trường, giảm mạnh hơn nhiều so với mức chiết khấu 30% trong những năm trước, và chỉ chấp nhận tiền mặt.

Tất nhiên, có một cách khác để Evergrande thu tiền và giảm bớt mối lo về rủi ro mất khả năng thanh toán. Theo nguồn tin từ Reuters, Evergrande và các thực thể liên quan dự định bán cổ phần trong hai công ty con chuyên mảng quản lý tài sản và ô tô điện. Ngoài ra, nhà phát triển bất động sản lớn nhất Trung Quốc cũng được cho là đang rao bán các dự án đô thị mới ở khu công nghiệp công nghệ cao Thâm Quyến và Vùng Vịnh Lớn (Greater Bay Area), trích một nguồn tin được dẫn bởi South China Morning Post. Ban lãnh đạo Evergrande sau đó đã xác nhận trong một tuyên bố rằng họ đang đàm phán với “các nhà đầu tư bên thứ ba độc lập” về việc bán lại cổ phiếu ở hai công ty con này.

"Quá lớn để sụp đổ" hay là "Quá lớn để cứu"?.

Có một thực tế là động thái xét xử tập trung các vụ kiện liên quan đến Evergrande được thực hiện bởi các nhà chức trách Trung Quốc không đồng nghĩa với việc Evergrande có thể thoát khỏi phá sản hoặc tái tổ chức. Mấu chốt là doanh số bán bất động sản hiện tại của tập đoàn này không thể theo kịp vòng quay nợ gốc và lãi vay, và vấn để này chỉ có thể càng ngày càng trở nên lớn hơn. Không sớm thì muộn, một vụ vỡ nợ quy mô lớn trong và ngoài nước sẽ xảy ra.

Theo Nikkei Asia, khác với ông chủ của Alibaba, bê bối Evergrande không chỉ là câu chuyện về một tỷ phú đi quá giới hạn. Tập đoàn này đã làm lộ ra những rắc rối tài chính âm ỉ trong lòng nền kinh tế lớn thứ hai thế giới. Những nhà đầu tư từng tin chắc Evergrande là "quá lớn để sụp đổ" giờ hẳn đang băn khoăn rằng, phải chăng tập đoàn này đã "quá lớn để cứu"?

Ông Tập Cận Bình ắt đã nhìn ra mối nguy rõ ràng về việc các tập đoàn khổng lồ trong nước dùng nợ nần để thâu tóm tài sản nước ngoài vượt quá tầm kiểm soát của các nhà quản lý. Từ năm 2019, người đứng đầu ủy ban ổn định tài chính của ngân hàng trung ương Trung Quốc, ông Wang Jingwu, đã từng cảnh báo về mối nguy này.

Tuy nhiên, vào thời điểm đó, các nhà quản lý Trung Quốc phải dành mối quan tâm hàng đầu vào các tập đoàn như Bảo hiểm Anbang, Bất động sản Wanda, Hãng hàng không tư nhân HNA, và Zhejiang Luosen Neili. Tất cả đều là những công ty Trung Quốc có khối nợ lớn phải thanh toán bằng đồng USD và chịu ảnh hưởng nặng nề bởi việc cựu Tổng thống Donald Trump ngăn chặn Trung Quốc tiến hành M&A tại Mỹ.

Cho đến nay, mọi diễn biến đang chứng minh rằng, Evergrande mới chính là mắt xích yếu nhất trong hệ thống tài chính mà ông Tập Cận Bình đang cố gắng làm ra vẻ là vững chắc.

Khủng hoảng của Evergrande tạo ra hai vấn đề nan giải cho ông Tập. Thứ nhất, quả bom nợ Evergrande có thể sẽ phá hỏng câu chuyện phục hồi kinh tế mà ông ngày đêm cố gắng “dựng nên” để giành được nhiệm kỳ Chủ tịch nước thứ 3. Thứ hai, cuộc khủng hoảng Evergrande đang thách thức cam kết của ông về việc giảm thiểu đòn bẩy trong nền kinh tế nhằm ngăn chặn bong bóng ở những thị trường quan trọng như bất động sản.

(ntdvn.com; Chi Anh)

TÀI LIỆU THAM KHẢO

- https://reorg.com/evergrande-group-civil-litigation/

- https://www.reuters.com/world/asia-pacific/sp-global-downgrades-china-evergrande-subsidiaries-2021-08-06/

- https://www.wsj.com/market-data/quotes/HK/3333/financials