.jpeg)

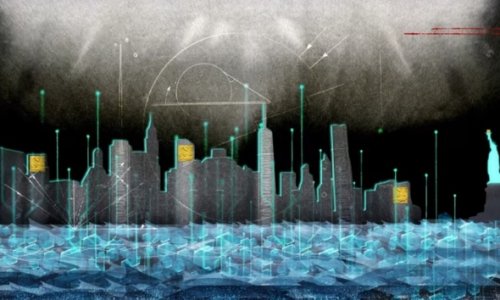

Các container vận chuyển xếp chồng lên nhau tại cảng Tú Thiên ở tỉnh Giang Tô phía đông của Trung Quốc vào ngày 26/03/2023. (Ảnh: STR/AFP qua Getty Images)

Cho dù nhiều người tỏ ra phấn khích trước "chi tiêu trả thù" và con số GDP quý I của Trung Quốc, nhưng có lý do để nghi ngờ về sự hồi phục kinh tế khi xem xét kỹ lưỡng tình hình. Và giờ, thông tin xuất nhập cảng tháng 4 đã khẳng định rằng những nghi ngờ đó là có cơ sở.

Cách đây chưa đầy một tháng, các báo cáo về sự gia tăng chi tiêu của người tiêu dùng trong quý đầu tiên đã tạo ra nhiều sự phấn khích đối với sự hồi phục của kinh tế Trung Quốc. Việc tổng sản phẩm quốc nội (GDP) thực tế của Trung Quốc vượt xa kỳ vọng đồng thuận đã làm dấy lên những đồn đoán rằng Trung Quốc sẽ vượt qua Mỹ để trở thành nền kinh tế lớn nhất thế giới.

Ngay tại thời điểm đó, chúng ta sẽ có lý do để nghi ngờ khi xem xét kỹ lưỡng tình hình đằng sau những con số. Giờ đây, thông tin xuất nhập cảng tháng 4, tháng đầu tiên của quý mới, càng khẳng định sự hoài nghi đó.

Tổng nhập cảng hàng hóa và dịch vụ từ phần còn lại của thế giới trong tháng 4 thấp hơn khoảng 7,9% so với mức của năm trước. Đây là một sự so sánh đặc biệt đáng chú ý vì tại thời điểm đó, Trung Quốc vẫn đang trong tình trạng bị phong tỏa đáng kể do “zero-COVID”. Nhập cảng từ Nam Hàn - được coi là chỉ bảo cho tình hình tương lai - đã suy giảm với một con số khổng lồ là 26,5%. Xuất cảng có tăng trưởng. Đây là một điều đáng ngạc nhiên khi tính đến mức độ suy yếu của thị trường Mỹ và Âu châu . Tuy nhiên, ở mức 8,5% so với mức của năm trước, chúng vẫn thể hiện sự giảm tốc rõ rệt so với mức tăng 14,8% của tháng 3.

Nhập cảng yếu vẽ nên 2 vấn đề về khó khăn kinh tế trước mắt của Trung Quốc. Đầu tiên là vấn đề với người tiêu dùng Trung Quốc. Mặc dù Trung Quốc được coi là “công xưởng của thế giới”, nhưng một phần lớn hàng tiêu dùng của nước này đến từ nước ngoài. Những dấu hiệu rõ ràng gần đây về sự suy giảm trong dòng chảy đó cho thấy cái gọi là chi tiêu trả thù của người tiêu dùng không phổ biến cũng như không lâu bền như những tuyên bố đầy phấn khích trước đây. Rõ ràng là từ một tháng trước, sự gia tăng chi tiêu này tập trung vào hàng hóa xa xỉ, đặc biệt là các dịch vụ tiêu dùng cao cấp. Những số liệu nhập cảng này dường như xác nhận rằng, sự gia tăng chi tiêu không đúng với đại đa số người Trung Quốc có thu nhập trung bình và thấp.

Vấn đề thứ hai là hoạt động kinh doanh của Trung Quốc. Phần lớn hoạt động kinh doanh của Trung Quốc, đặc biệt là cỗ máy xuất cảng vẫn được ngợi ca của nước này, phụ thuộc vào các bộ phận và linh kiện nhập cảng. Sự sụt giảm chung trong nhập khẩu cho thấy rằng các nhà máy và phân xưởng Trung Quốc đang hoạt động ở mức yếu kém, đặc biệt trong bối cảnh Bắc Kinh đang kỳ vọng vào sự phục hồi kinh tế. Điểm đáng chú ý là sự sụt giảm 15,3% trong nhập cảng chất bán dẫn. Lắp ráp điện tử vẫn là một phần quan trọng trong hoạt động kinh doanh của Trung Quốc và con số này nói rằng nó còn lâu mới bùng nổ. Củng cố cho những lo ngại là việc Bắc Kinh công khai lo lắng đến sự tăng trưởng không đáng kể trong đầu tư kinh doanh tư nhân. Ở lần ghi nhận thông tin gần nhất, nó chỉ tăng 0,6% so với mức của năm trước.

Tin tức về xuất cảng ít kịch tính hơn nhưng hầu như không mang tính lạc quan. Về mặt này, ngay cả Bộ Thống kê cũng đưa ra cảnh báo khi công bố số liệu GDP cách đây vài tuần. “Tình hình ở nước ngoài”, cơ quan này nói, “vẫn còn phức tạp và không ổn định, nhu cầu trong nước vẫn thiếu hụt một cách đáng chú ý và nền tảng cho sự phục hồi kinh tế vẫn chưa vững chắc”.

Tốc độ tăng trưởng xuất cảng bị giảm tốc mạnh vào tháng 4. Không những thế, các đơn đặt hàng xuất cảng đã giảm mạnh trong báo cáo chính thức về các nhà quản lý mua hàng sản xuất. Với việc các Ngân hàng Trung ương ở Âu châu và Mỹ tăng lãi suất để chống lạm phát và viễn cảnh suy thoái ở cả hai khu vực kinh tế quan trọng này, có rất ít lý do để ta có thể sớm chứng kiến một sự thay đổi tích cực trong bức tranh kinh tế Trung Quốc.

Với những tin tức này, triển vọng kinh tế Trung Quốc có vẻ kém khả quan hơn so với (ít nhất là đối với một số người) chỉ vài tuần trước. Đặc biệt là nếu Mỹ và / hoặc châu Âu rơi vào suy thoái - điều không hẳn là không thể xảy ra - Bắc Kinh sẽ gặp khó khăn trong việc đạt được mục tiêu tăng trưởng thực 5,0% (thứ vốn đã được điều chỉnh giảm) của mình cho năm 2023.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTD Việt Nam.

Theo The Epoch Times

(ntdnv.net, Bảo Nguyên biên dịch)

Milton Ezrati

Milton EzratiTác giả Milton Ezrati là biên tập viên của The National Interest - một chi nhánh của Trung tâm Nghiên cứu Nguồn Nhân lực tại Đại học Buffalo (SUNY), và là nhà kinh tế trưởng của Vested - công ty truyền thông có trụ sở tại New York. Trước khi gia nhập Vested, ông từng là nhà chiến lược thị trường và nhà kinh tế trưởng cho Lord, Abbett & Co. Ông thường xuyên viết bài cho City Journal và viết blog cho Forbes. Cuốn sách mới nhất của ông có tựa đề "Thirty Tomorrows: The Next Three Decades of Globalization, Demographics, and How We Will Live" (30 mươi năm sau: Ba thập kỷ tiếp theo của toàn cầu hóa, nhân khẩu học, và cách chúng ta sẽ sinh sống).